Invalidität

Die Invaliditätsvorsorge unterstützt Personen, die aufgrund einer gesundheitlichen Beeinträchtigung nicht oder nur reduziert arbeiten können. Sie hilft bei der beruflichen Eingliederung, stellt Hilfsmittel zur Verfügung und bezahlt Renten, um die Selbstständigkeit und den Lebensunterhalt der betroffenen Personen zu sichern.

Anspruchsvoraussetzungen

Um Anspruch auf eine Unterstützung der Invaliditätsvorsorge zu haben, müssen Sie folgende drei Voraussetzungen erfüllen:

- Sie haben eine gesundheitliche Beeinträchtigung.

- Die Beeinträchtigung zieht eine Erwerbsunfähigkeit oder eine Unfähigkeit, sich im bisherigen Aufgabenbereich zu betätigen, nach sich.

- Die Beeinträchtigung ist bleibend oder dauert längere Zeit.

Es kann sich um eine Beeinträchtigung der geistigen, psychischen oder körperlichen Gesundheit handeln. Die Beeinträchtigung kann angeboren oder die Folge einer Krankheit oder eines Unfalls sein.

Invalidität ist ein juristischer Begriff und nicht mit Behinderung gleichzusetzen. Der Begriff ist im Gesetz in Artikel 8 ATSG (Sozialversicherungsrecht) definiert.

Warum ist Invalidität nicht dasselbe wie Behinderung? Ein Beispiel

Eine Pianistin kann nach dem Verlust eines Fingers nicht mehr Klavier spielen. Wenn sie wegen des Gesundheitsschadens einen Erwerbsverlust erleidet, ist sie im Sinne des Gesetzes invalid. Bei einem Verkäufer hingegen hat der Verlust eines Fingers meist keine Erwerbsunfähigkeit zur Folge, denn nach einer Erholungszeit kann er trotz dieser Behinderung seinen Beruf weiterhin ausüben.

Verschiedene Versicherungen decken das Invaliditätsrisiko ab. Die Anspruchsvoraussetzungen sind je nach Versicherung unterschiedlich.

Invalidenversicherung

Wenn Sie in der Schweiz wohnen oder arbeiten, sind Sie obligatorisch in der Invalidenversicherung versichert. Auch wenn Sie nicht erwerbstätig sind und beispielsweise studieren oder den Haushalt erledigen, sind Sie versichert.

Umfassende Informationen zu den Voraussetzungen für den Anspruch auf IV-Leistungen finden Sie auf folgender Seite: Versicherungsmässige Voraussetzungen

Berufliche Vorsorge (Pensionskasse)

Um Anspruch auf Invaliditätsleistungen Ihrer Pensionskasse zu haben, müssen Sie bei Eintritt der Arbeitsunfähigkeit, deren Ursache zur Invalidität geführt hat, bei einer Pensionskasse versichert gewesen sein.

Sie sind in der beruflichen Vorsorge obligatorisch versichert, wenn Sie beim gleichen Arbeitgeber einen Jahreslohn von mindestens 22'680 Franken (Stand 2025) beziehen.

Für Selbstständigerwerbende ist die berufliche Vorsorge freiwillig.

Ihre Pensionskasse stützt sich in der Regel auf den Entscheid der IV, wenn es um die Auszahlung einer Leistung bei Invalidität geht.

Mehr Infos : Die Invalidenvorsorge der beruflichen Vorsorge

Unfallversicherung

Wenn Sie angestellt sind, sind Sie obligatorisch gegen die Risiken einer unfallbedingten Invalidität versichert.

Sind Sie selbstständig, können Sie sich freiwillig gegen die Risiken einer unfallbedingten Invalidität versichern lassen.

Mehr Informationen zu den Versicherungsvoraussetzungen in der UV: Wer ist obligatorisch versichert?

Militärversicherung

Wenn Sie Militärdienst, Zivildienst oder Zivilschutz leisten, sind Sie automatisch gegen das Invaliditätsrisiko versichert.

Leistungen

Das wichtigste Ziel der Invaliditätsvorsorge ist es, die Erwerbsfähigkeit von Menschen mit gesundheitlichen Beeinträchtigungen zu erhalten oder wiederherzustellen, damit sie ein selbstständiges Leben führen und für ihren Lebensunterhalt aufkommen können. Ist die berufliche Eingliederung nicht möglich, helfen die Invalidenversicherung, die Unfallversicherung, die berufliche Vorsorge oder die Militärversicherung mit Renten, den Erwerbsausfall zu kompensieren und ein angemessenes Einkommen zu erzielen.

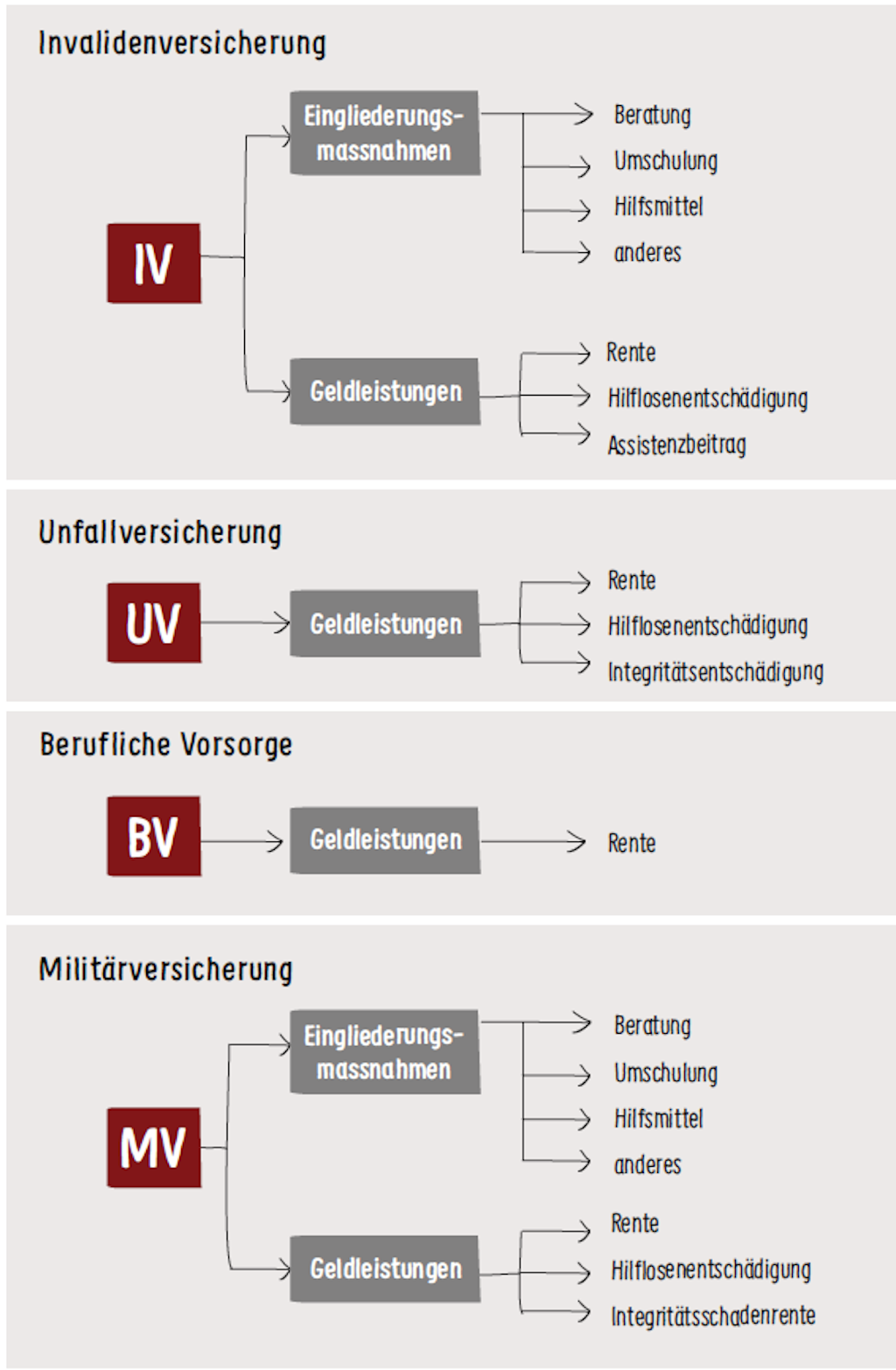

Konkret erbringt die Invaliditätsvorsorge zwei Arten von Leistungen für Personen mit einer gesundheitlichen Beeinträchtigung:

- Eingliederungsmassnahmen. Sie sollen eine Invalidität verhindern oder reduzieren.

- Geldleistungen. Sie sollen ein selbstständiges Leben ermöglichen und den Existenzbedarf abdecken.

Eingliederungsmassnahmen

Wenn Sie von einer gesundheitlichen Beeinträchtigung betroffen sind, die Ihre Erwerbsfähigkeit dauerhaft beeinflusst, bietet Ihnen die Invalidenversicherung eine oder mehrere Eingliederungsmassnahmen an. Möglich sind eine Anpassung Ihres Arbeitsplatzes, Berufsberatung oder Umschulung.

Wenn Ihre gesundheitliche Beeinträchtigung eintritt, während sie Dienst leisten (Militärdienst, Zivildienst oder Zivilschutz), übernimmt die Militärversicherung die berufliche Eingliederung.

Die vollständige Liste der Eingliederungsmassnahmen ist hier zu finden:

Eingliederungsmassnahmen der IV

Geldleistungen

Wenn Ihre Erwerbsfähigkeit durch Eingliederungsmassnahmen nicht wiederhergestellt werden kann, haben Sie Anspruch auf eine Invalidenrente. Die Invalidenversicherung, die Unfallversicherung, die berufliche Vorsorge und die Militärversicherung zahlen je nach Fall Invalidenrenten aus.

Invalidenrente der IV

Die Höhe der Rente hängt von drei Faktoren ab:

- dem Invaliditätsgrad

(berechnet anhand Ihres Erwerbsausfalls) - dem durchschnittlichen Einkommen

(während Ihrer bisherigen Berufslaufbahn, hochgerechnet auf die Jahre, die Sie noch arbeiten müssten) - der Beitragsdauer

Wenn Ihr Invaliditätsgrad zwischen 70 und 100 % liegt und Sie eine vollständige IV-Beitragsdauer aufweisen, haben Sie je nach Einkommen Anspruch auf eine Rente zwischen 1225 Franken und 2450 Franken pro Monat.

Mehr Informationen zur Berechnung der IV-Renten: Invalidenrente

Wenn Ihre IV-Rente zur Existenzsicherung nicht ausreicht, haben Sie allenfalls auch Anspruch auf Ergänzungsleistungen.

BVG-Rente

Sind Sie beim Eintritt der Erwerbsunfähigkeit, deren Ursache zur Invalidität geführt hat, in einer Pensionskasse versichert, haben Sie zusätzlich zur IV-Rente Anspruch auf eine Invalidenrente der beruflichen Vorsorge. Im Rahmen der obligatorischen beruflichen Vorsorge wird die Invalidenrente aufgrund Ihres hypothetischen Altersguthabens berechnet. Im Bereich der weitergehenden beruflichen Vorsorge steht es den Pensionskassen frei, im Vorsorgereglement die Berechnung der Invalidenrente abweichend zu regeln.

Mehr Informationen zu den BVG-Leistungen bei Invalidität

Rente der Unfallversicherung

Wenn Ihre Invalidität auf einen Unfall (oder eine Berufskrankheit) zurückzuführen ist, kann Ihnen auch die Unfallversicherung eine Invalidenrente auszahlen. Die Höhe der Rente hängt von Ihrem versicherten Lohn sowie vom Invaliditätsgrad ab. Je nach Fall wird sie alleine oder zusätzlich zur IV-Rente bezahlt.

Mehr Informationen zu den UV-Leistungen bei Invalidität: Geldleistungen

Rente der Militärversicherung

Tritt Ihre Invalidität ein, wenn Sie im Dienst sind, kann Ihnen auch die Militärversicherung eine Invalidenrente auszahlen. Die Höhe der Rente hängt von Ihrem versicherten Lohn und vom Invaliditätsgrad ab. Je nach Fall wird sie alleine oder zusätzlich zur IV-Rente bezahlt.

Mehr Informationen zu den MV-Leistungen bei Invalidität: Geldleistungen

Andere Leistungen

Je nach gesundheitlicher Beeinträchtigung haben Sie auch Anspruch auf:

- Hilfsmittel

- eine Hilflosenentschädigung

- einen Assistenzbeitrag

Hilfsmittel sind Hilfen oder Geräte, die Ihnen ermöglichen, zu arbeiten oder selbstständig zu leben. Dazu gehören beispielsweise Rollstühle, Hörgeräte, orthopädische Schuhe oder Kommunikationshilfen.

Die Hilflosenentschädigungen und der Assistenzbeitrag sind Finanzhilfen, die ausgerichtet werden, um Assistenzpersonen zu bezahlen. Sie haben Anspruch, wenn Sie nicht in der Lage sind, gewisse alltägliche Aufgaben – wie Aufstehen, Ankleiden oder Essen – zu verrichten oder in der Nacht auf Hilfe angewiesen sind.

Wenn Sie für den Unterhalt eines Kindes sorgen müssen, haben Sie auch Anspruch auf eine Kinderzusatzrente der IV, eventuell auch der beruflichen Vorsorge.

Beiträge

Beiträge an die IV

Wenn Sie in der Schweiz leben oder arbeiten, müssen Sie ab dem 1. Januar, nachdem sie das 20. Lebensjahr vollendet haben, bis zum Pensionsalter IV-Beiträge bezahlen. Diese Pflicht beginnt mit 17 Jahren, falls Sie bereits arbeiten, und besteht weiterhin, wenn Sie nach dem Pensionsalter erwerbstätig bleiben. Die IV-Beiträge werden zusammen mit den AHV-Beiträgen erhoben. Die Ausgleichskassen sind für diese Beiträge zuständig.

- Als Arbeitnehmerin oder Arbeitnehmer zahlen Sie die Hälfte der Beiträge. Die andere Hälfte übernimmt Ihr Arbeitgeber.

- Wenn Sie selbstständigerwerbend sind, dient Ihr im Beitragsjahr erzieltes Einkommen als Berechnungsgrundlage.

- Wenn Sie nicht erwerbstätig sind, müssen Sie ebenfalls Beiträge an die IV bezahlen. Der Beitrag richtet sich nach der Höhe des Vermögens und/oder nach der Höhe des jährlichen Renteneinkommens.

Eine Liste der Ausgleichskassen finden Sie hier: Kantonale Ausgleichskassen | Kontakte | Informationsstelle AHV/IV

Beiträge an die berufliche Vorsorge

Als Arbeitnehmerin oder Arbeitnehmer zahlen Sie zusammen mit Ihrem Arbeitgeber Beiträge an die Pensionskasse, die auch Leistungen bei Invalidität und Tod abdecken (sog. Risikobeiträge). Der Arbeitgeber übernimmt in der Regel mindestens die Hälfte der Beiträge. Die Pensionskasse legt die Höhe der Beiträge für die Invaliditätsleistungen basierend auf verschiedenen Faktoren (bspw. Alter, koordinierter Lohn etc.) fest. Sie kann diese auch nach Branche und Unternehmen abstufen.

Unfallversicherungsprämien

Ihr Arbeitgeber bezahlt die Prämien für die obligatorische Versicherung der Berufsunfälle und Berufskrankheiten. Die Prämien für die Nichtberufsunfallversicherung werden in der Regel von Ihrem Lohn abgezogen.

Der Prämienbetrag variiert je nach Einkommen und Branche, in der Sie arbeiten.

Mehr Informationen zu den UV-Prämien: Unfallversicherung: Prämien

Überblick über alle IV-, BV- und UV-Beiträge

Anmeldung

Wenn Sie wegen einer Krankheit erwerbsunfähig geworden sind oder zu werden drohen, müssen Sie sich bei der IV-Stelle Ihres Kantons anmelden. Mit der Anmeldung für Leistungen wird der Prozess der beruflichen Eingliederung eingeleitet. Erst wenn dieser abgeschlossen wird, kann der Anspruch auf eine IV-Rente geprüft werden.

Ist die Invalidität auf einen Unfall oder eine Berufskrankheit zurückzuführen, müssen Sie sich bei Ihrer Unfallversicherung melden. Ihr Arbeitgeber informiert Sie über die zuständige Versicherung. Wenn Sie nicht angestellt sind, müssen Sie sich an die IV-Stelle Ihres Kantons wenden.

Wenn Sie einer Pensionskasse angeschlossen sind, müssen Sie sich auch bei dieser Einrichtung anmelden.

Tritt Ihre Invalidität im Dienst ein, müssen Sie sich an eine Agentur der Suva wenden. Ihre Militärärztin bzw. Ihr Militärarzt oder Ihre behandelnde Ärztin bzw. Ihr behandelnder Arzt können Sie ebenfalls anmelden.

Kontakte

Die Kontaktdaten der verschiedenen kantonalen IV-Stellen finden Sie hier: IV-Stellen

Kantonale Ausgleichskassen und Branchenausgleichskassen: Kontakte | Informationsstelle AHV/IV

Die Liste der verschiedenen Unfallversicherer ist auf der Seite des Bundesamts für Gesundheit (BAG) zu finden: Unfallversicherung: Versicherer und Aufsicht

Die Militärversicherung wird von der Suva durchgeführt: Militärversicherung: Versicherer und Aufsicht