Die Altersvorsorge ist das wichtigste Sozialwerk der Schweiz. Ihre finanzielle Stabilität ist in Gefahr, weil in den nächsten Jahren geburtenstarke Jahrgänge das Pensionsalter erreichen, die Lebenserwartung steigt und die Zinsen ausgesprochen tief sind.

Das Schweizer Vorsorgesystem droht aus dem Gleichgewicht zu geraten. Ein Grund dafür ist die steigende Lebenserwartung. Die Altersrenten müssen während einer längeren Zeit ausgerichtet werden.

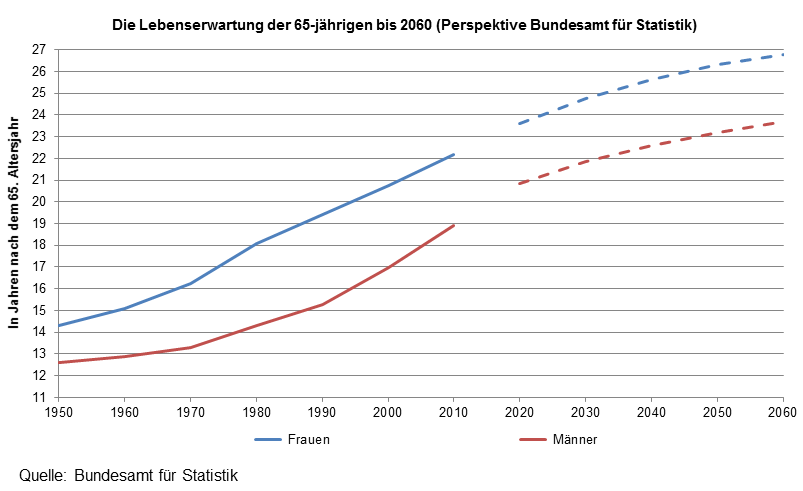

Immer mehr Menschen erreichen ein hohes Alter und können ihre Rente länger beziehen. 1948 betrug die Lebenserwartung eines 65-jährigen Mannes knapp 12, diejenige der 65-jährigen Frauen etwas mehr als 13 Jahre. Heute beträgt diese Lebenserwartung bei den Männern 19,8 und bei den Frauen 22,7 Jahre. Die Szenarien zur Bevölkerungsentwicklung gehen davon aus, dass die Lebenserwartung weiter steigen wird. Gemäss dem Bundesamt für Statistik wird die Lebenserwartung der 65jährigen Frauen im Jahr 2020 bei über 23 Jahren liegen und bis 2060 auf fast 27 Jahre ansteigen. Diejenige der 65jährigen Männer wird demnach 2020 bei mehr als 20 Jahren liegen und bis 2060 auf gegen 25 Jahre steigen. Die zusätzlichen Rentenjahre müssen finanziert werden.

In den kommenden Jahren erreichen geburtenstarke Jahrgänge der 1950er- und 1960er-Jahre das Rentenalter. Das ist für die AHV eine grosse Herausforderung.

In den 1950er- und 1960er-Jahren erlebte die Schweiz ein grosses Bevölkerungswachstum. In den zehn Jahren von 1954 bis 1964 stieg die Zahl der Geburten von rund 84 000 auf fast 113 000, nach 1964 ging sie bis 1974 wieder auf 84 000 zurück. Diese geburtenstarken Jahrgänge bilden die sogenannte Babyboom-Generation. Die Männer und Frauen dieser Generation erreichen in den nächsten Jahren das Rentenalter.

Kein Jahrgang war später noch einmal so mächtig wie die Jahrgänge der „Babyboomer“. Der Grund dafür liegt in der Entwicklung der Geburtenziffer: Im Jahr 1964 hatte eine Frau im Durchschnitt 2,7 Kinder. Heute sind es im Schnitt noch 1,5. Obwohl heute wesentlich mehr Menschen in der Schweiz leben, gibt es weniger Geburten als noch vor 50 Jahren.

Das ist der wichtigste Grund dafür, dass die Zahl der Pensionierten heute schneller wächst als die Zahl der jüngeren Einwohnerinnen und Einwohner im Erwerbsalter. Die Einwanderung von Arbeitskräften in den letzten Jahren hat diese Entwicklung zwar gebremst, aber nicht aufhalten können. Für die AHV, die im Umlageverfahren finanziert wird, ist das ungünstig. Vor 60 Jahren kamen im Durchschnitt etwa 6 Erwerbstätige auf einen Pensionierten; heute sind es 3,3; in zwanzig Jahren werden es noch 2,2 Erwerbstätige auf einen Pensionierten sein

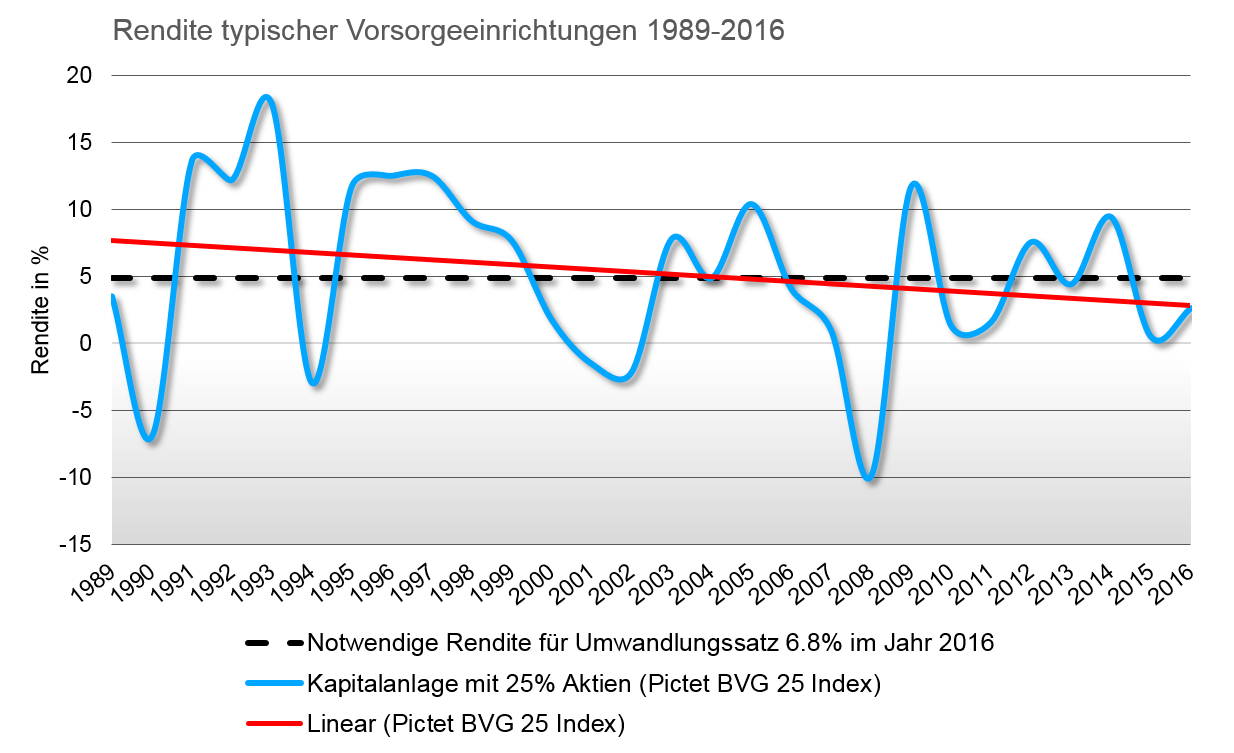

Der zweiten Säule macht zu schaffen, dass die Anlagen auf den Finanzmärkten schon seit Jahren nicht mehr den Ertrag bringen, der zur Finanzierung der bereits laufenden Renten langfristig notwendig wäre.

In den 1980er-Jahren, als die obligatorische berufliche Vorsorge eingeführt wurde, lag die Rendite einer durchschnittlichen Pensionskasse bei über 7 Prozent, in den 1990er-Jahren sogar bei fast 9 Prozent. Das änderte sich nach dem Jahr 2000 drastisch. Seither rentieren die gleichen Kapitalanlagen im Durchschnitt noch mit etwas mehr als 3 Prozent.

Das ist für die Pensionskassen ein Problem. Das Gesetz schreibt für die Altersrenten eine minimale Höhe vor. Mit den gegenwärtigen Erträgen auf dem Kapital können die Renten in dieser Höhe aber nicht ausreichend finanziert werden. Dafür wäre eine durchschnittliche Rendite von etwa 5 Prozent notwendig.

Das kann sich langfristig wieder zum Besseren wenden. Auf absehbare Zeit ist hingegen davon auszugehen, dass die Notenbanken ihre Tiefzinspolitik weltweit noch weiterführen werden. Eine Kehrtwende würde sowieso erst mit grosser Verzögerung zu einer Entspannung führen. Bei einem Zinsanstieg können die Pensionskassen erst dann wieder höhere Renditen erzielen, wenn sie die bestehenden Anlagen mit tiefen Renditen durch Anlagen mit höheren Renditen ersetzt haben. Das hat zur Folge, dass die Phase der tiefen Renditen noch lange dauern dürfte, selbst wenn sich das Zinsumfeld verbessern sollte.

Die Altersvorsorge muss nicht nur die finanziellen Herausforderungen bewältigen, sie muss auch mit den gesellschaftlichen Entwicklungen Schritt halten.

Die Arbeitswelt und die Gesellschaft verändern sich ständig. Beispielsweise sind heute mehr Menschen teilzeitlich erwerbstätig oder arbeiten für mehre Arbeitgeber. Der Wunsch, den Zeitpunkt der Pensionierung selber bestimmen zu können, ist weit verbreitet. Auch die Erwerbstätigkeit der Frauen nimmt zu. Die Altersvorsorge muss diese Entwicklungen berücksichtigen.

Im Zuge dieser Entwicklung wurden in der AHV vor gut 20 Jahren beispielsweise die Erziehungs- und Betreuungsgutschriften eingeführt. Auch das Splitting, welches die Vorsorgeverhältnisse bei Ehepaaren gerechter regelt, war eine Neuerung der 10. AHV-Revision. Seither gibt es auch die Möglichkeit, die AHV-Rente ein oder zwei Jahre vor dem ordentlichen Rentenalter zu beziehen. Die Flexibilität ist aber sehr beschränkt.

In der beruflichen Vorsorge sind Arbeitnehmende nur dann obligatorisch versichert, wenn sie bei einem Arbeitgeber mindestens 21 150 Franken verdienen. Personen, die Teilzeit arbeiten, bei mehreren Arbeitgebern tätig sind oder die Erwerbszeit vorübergehend unterbrechen, haben daher häufig keine oder nur eine kleine zweite Säule. Sie können zwar freiwillige Beiträge leisten. Daran muss sich der Arbeitgeber aber nicht beteiligen. Somit können sich das nur Personen mit den entsprechenden finanziellen Möglichkeiten leisten. Personen mit kleinen Einkommen müssen hingegen bei der Pensionierung mit Vorsorgelücken rechnen. Das zeigt sich deutlich bei den Pensionskassenrenten der Frauen, die im Durchschnitt mehr als 60 Prozent tiefer sind als jene der Männer. Grund dafür sind die unterschiedlichen Erwerbsbiographien von Frauen und Männern.