La previdenza per la vecchiaia è il ramo più importante della sicurezza sociale svizzera. La sua stabilità finanziaria è minacciata dal fatto che negli anni a venire le generazioni contraddistinte da una forte natalità raggiungeranno l'età di pensionamento, come pure dall'aumento della speranza di vita e dai tassi d'interesse estremamente bassi.

Perché bisogna riformare la previdenza per la vecchiaia?

L’equilibrio del sistema previdenziale svizzero rischia di essere compromesso. Uno dei motivi è l’aumento della speranza di vita: le rendite di vecchiaia devono essere versate per un periodo più lungo.

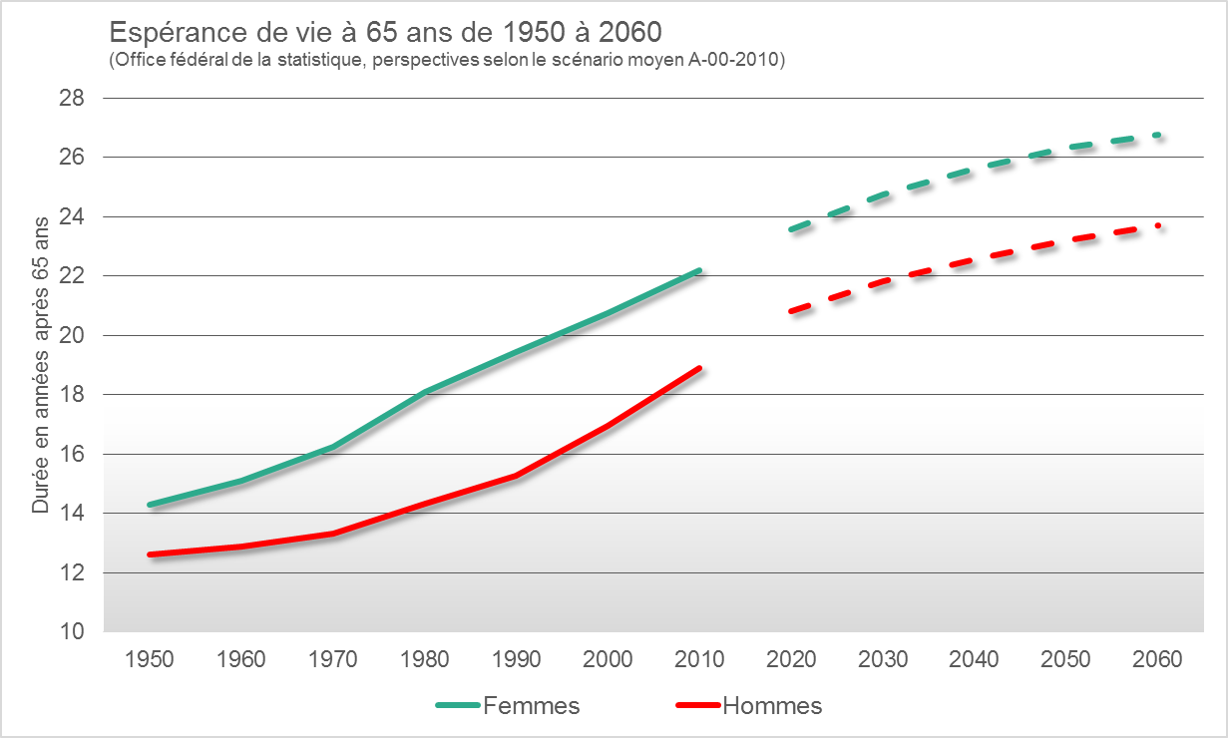

Sempre più persone raggiungono un’età avanzata e possono percepire la loro rendita per più tempo. Nel 1948 la speranza di vita di un 65enne era di quasi 12 anni e quella di una donna della stessa età di poco più di 13. Oggi i valori sono di 19,8 anni per gli uomini e 22,7 per le donne. Gli scenari demografici prevedono che la speranza di vita continuerà ad aumentare. Secondo l’Ufficio federale di statistica, la speranza di vita delle 65enni sarà di oltre 23 anni nel 2020 e arriverà a quasi 27 anni entro il 2060. Quella dei 65enni sarà invece di oltre 20 anni nel 2020 e arriverà a circa 25 anni entro il 2060. Gli ulteriori anni di versamento della rendita devono essere finanziati.

Nei prossimi anni, le generazioni del baby boom degli anni 1950 e 1960 raggiungeranno l’età di pensionamento, il che rappresenta una notevole sfida per l’AVS.

Negli anni 1950 e 1960 la Svizzera ha registrato una forte crescita della popolazione: nel decennio 1954–1964 il numero delle nascite è aumentato da circa 84 000 a quasi 113 000, per poi tornare a 84 000 fino al 1974. Queste generazioni a forte natalità costituiscono la cosiddetta generazione del baby boom. Gli uomini e le donne di questa generazione raggiungeranno l’età di pensionamento nei prossimi anni.

Nessuna generazione successiva è stata così numerosa come quelle del baby boom. Questo si spiega con l’andamento della natalità: nel 1964 una donna aveva in media 2,7 figli; oggi ne ha solo 1,5. Sebbene oggi in Svizzera vivano molte più persone, si registrano meno nascite rispetto a 50 anni fa.

Il motivo principale sta nel fatto che attualmente il numero di pensionati cresce più rapidamente del numero di giovani abitanti in età attiva. Negli ultimi anni l’immigrazione di forza lavoro ha arginato in parte questa evoluzione, senza però poterla arrestare. Per l’AVS, finanziata secondo il principio di ripartizione, questa situazione è sfavorevole. 60 anni fa vi erano in media circa 6 attivi per ogni pensionato; oggi ve ne sono 3,3; tra 20 anni ne resteranno solo 2,2.

Il 2° pilastro è messo a dura prova dal fatto che ormai da anni con gli investimenti sui mercati finanziari non si realizzano più i rendimenti necessari per finanziare a lungo termine le rendite correnti.

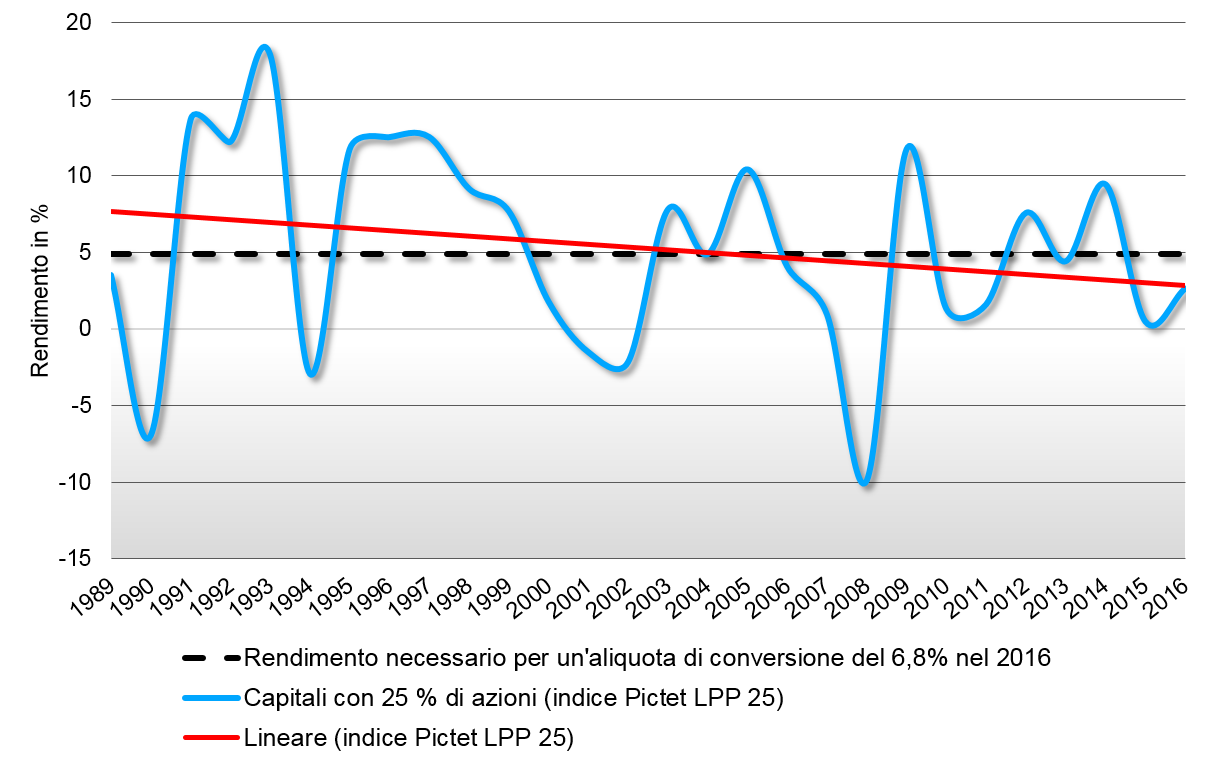

Negli anni 1980, quando fu introdotta la previdenza professionale obbligatoria, il rendimento di una cassa pensioni media era superiore al 7 per cento e negli anni 1990 era addirittura quasi del 9 per cento. Dopo il 2000 questa situazione è mutata drasticamente: da allora gli stessi investimenti in capitale fruttano in media solo poco più del 3 per cento.

Questo è un problema per le casse pensioni. La legge prescrive un ammontare minimo per le rendite di vecchiaia, che però non è finanziabile in misura sufficiente con gli attuali rendimenti del capitale. A tal fine occorrerebbe un rendimento medio di circa il 5 per cento.

Anche se la situazione può sempre tornare a migliorare a lungo termine, si deve partire dal presupposto che nel breve periodo le banche centrali continueranno a perseguire la loro politica dei tassi d’interesse bassi a livello internazionale. Comunque, un’inversione di tendenza porterebbe a un miglioramento solo con un notevole ritardo. In caso di aumento dei tassi d’interesse, infatti, le casse pensioni potrebbero conseguire rendimenti più elevati solo dopo aver sostituito gli investimenti a basso rendimento con altri a rendimento più elevato. Questo significa che la fase di rendimenti bassi potrebbe durare ancora a lungo, anche se la situazione generale dei tassi d’interesse dovesse migliorare.

Dato che le rendite non sono finanziate in misura sufficiente, è in atto una ridistribuzione occulta a scapito delle persone che esercitano un’attività lucrativa, le quali devono pagare una parte delle rendite correnti invece di risparmiare per la propria rendita.

La previdenza per la vecchiaia non deve solo far fronte alle sfide di carattere finanziario, ma deve anche tenere conto degli sviluppi sociali.

Il mondo del lavoro e la società sono in continuo mutamento. Oggi, ad esempio, sempre più persone sono impiegate a tempo parziale o per più datori di lavoro, il desiderio di poter stabilire autonomamente il momento del pensionamento è ampiamente diffuso e la partecipazione delle donne al mercato del lavoro sta aumentando. La previdenza per la vecchiaia deve tenere conto di questi sviluppi.

È in quest’ottica che più di una ventina d’anni fa sono stati ad esempio introdotti nell’AVS gli accrediti per compiti educativi e per compiti assistenziali. Un’altra novità della 10a revisione dell’AVS è stato lo splitting, che disciplina più equamente i rapporti di previdenza dei coniugi. Da allora è inoltre prevista la possibilità di riscuotere la rendita AVS uno o due anni prima dell’età ordinaria di pensionamento, ma la flessibilità è molto limitata.

La previdenza professionale è obbligatoria solo per i salariati che guadagnano almeno 21 150 franchi presso un unico datore di lavoro. Pertanto, spesso le persone che lavorano a tempo parziale o presso più datori di lavoro oppure quelle che presentano interruzioni dell’attività lucrativa non hanno un 2° pilastro o ne hanno solo uno modesto. Se è vero che possono versare contributi volontari, d’altro canto però i datori di lavoro non sono tenuti ad assumerne una parte. Di conseguenza, solo le persone con le necessarie risorse economiche possono farlo. Quelle con redditi modesti devono invece mettere in conto lacune previdenziali al momento del pensionamento. Questa situazione emerge chiaramente nel caso delle donne, le cui rendite del 2° pilastro sono in media oltre il 60 per cento più basse di quelle degli uomini. Ciò si spiega sostanzialmente con i differenti percorsi professionali degli uomini e delle donne.