La prévoyance vieillesse est l’institution sociale la plus importante de Suisse. Sa stabilité financière est menacée en raison de l’arrivée à l’âge de la retraite des générations à forte natalité, de l’augmentation de l’espérance de vie et du niveau extrêmement bas des taux d’intérêt sur les placements.

Pourquoi faut-il réformer la prévoyance vieillesse ?

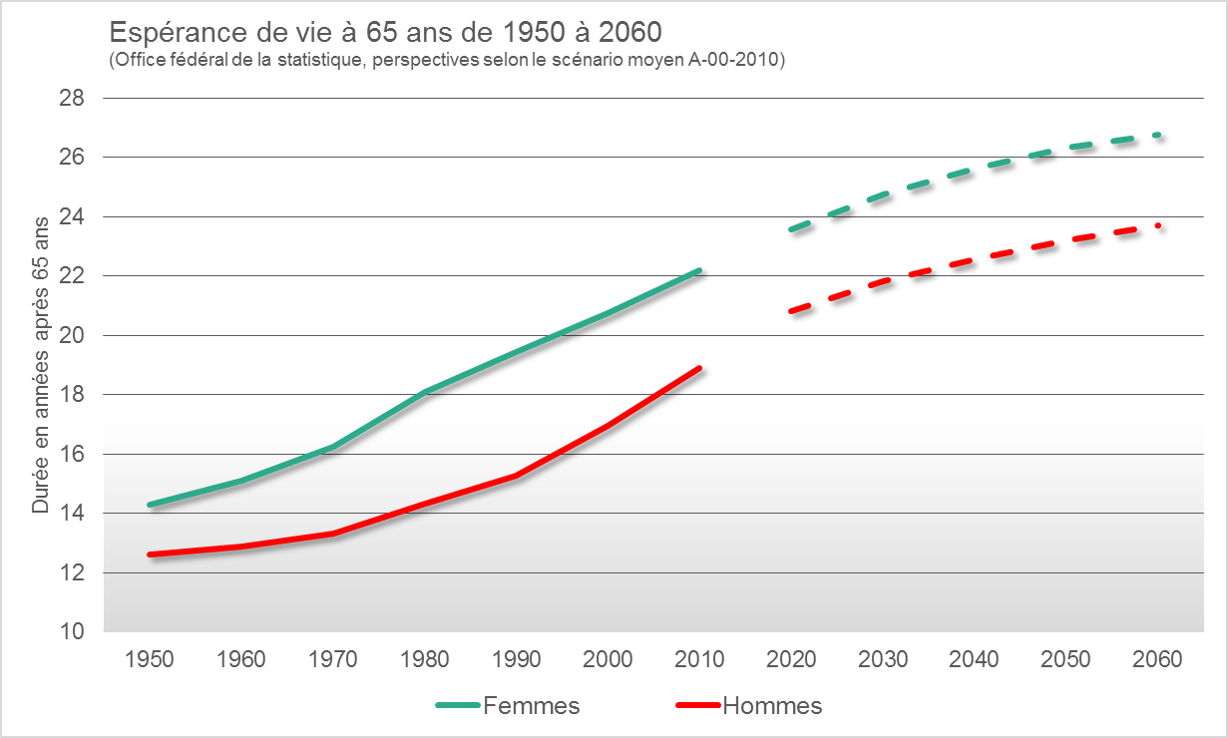

L’équilibre du système suisse de prévoyance vieillesse se trouve compromis. Une des raisons en est l’augmentation de l’espérance de vie. Les rentes de vieillesse doivent être versées sur une plus longue période.

De plus en plus de personnes vivent jusqu’à un âge avancé et peuvent de ce fait toucher plus longtemps une rente. En 1948, l’espérance de vie d’un homme de 65 ans était d’à peine 12 ans, et celle d’une femme de 65 ans, d’un peu plus de 13 ans. Aujourd’hui, cette espérance de vie est de 19,8 ans pour les hommes et de 22,7 ans pour les femmes. Les scénarios démographiques prédisent que l’espérance de vie va continuer à augmenter. Selon l’Office fédéral de la statistique, l’espérance de vie d’une femme de 65 ans en 2020 sera de 23,6 ans et devrait atteindre presque 27 ans d’ici 2060. Celle d’un homme de 65 ans sera de 20,8 ans en 2020 et d’environ 25 ans d’ici 2060. Ces années de rente supplémentaires doivent être financées.

Les assurés de la génération à forte natalité, nés dans les années 1950 et 1960, atteindront l’âge de la retraite ces prochaines années. Cela représente un sérieux défi pour l’AVS.

Dans les années 1950 et 1960, la Suisse a connu une forte poussée démographique. En dix ans, de 1954 à 1964, le nombre des naissances est passé de quelque 84 000 à près de 113 000 par année, puis il a décru et est retombé à 84 000 en 1974. Ces années de forte natalité constituent ce qu’on a appelé la génération du baby-boom. Les hommes et les femmes de cette génération atteindront l’âge de la retraite ces prochaines années.

Aucune année n'a connu ensuite autant de naissances que celles des baby-boomers. Cela tient à l’évolution de la natalité. En 1964, une femme avait en moyenne 2,7 enfants, contre seulement 1,54 aujourd’hui. Bien que nettement plus de personnes vivent en Suisse, les naissances sont moins nombreuses aujourd’hui qu’il y a 50 ans.

C’est là la principale raison pour laquelle le nombre de retraités augmente plus rapidement que celui des habitants en âge de travailler. Au cours des dernières années, l’arrivée de travailleurs immigrés a certes pu freiner cette évolution, mais n’a pas pu la compenser. Pour l’AVS, financée par répartition, cette évolution est défavorable. Il y a 60 ans, on comptait en moyenne 6 actifs pour un retraité, contre 3,3 aujourd’hui et seulement 2,2 dans 20 ans.

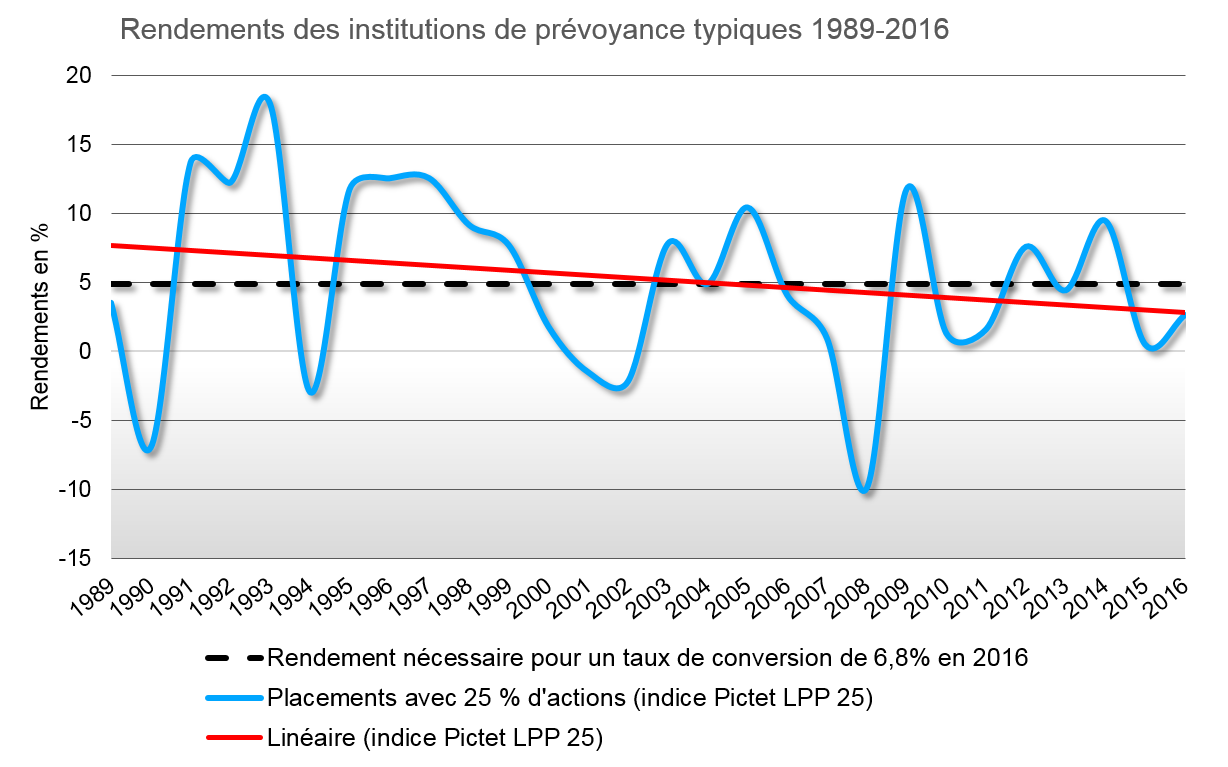

Le 2e pilier se heurte à ce problème que, depuis des années, les placements sur les marchés financiers ne produisent plus le rendement qui serait nécessaire pour financer à long terme les rentes en cours.

Dans les années 1980, quand la prévoyance professionnelle obligatoire a été mise en place, le rendement d’une caisse de pension moyenne était de plus de 7 %, et il a même approché les 9 % dans les années 1990. Mais les choses ont changé radicalement au tournant du siècle. Depuis lors, les mêmes placements de capitaux ne rapportent plus en moyenne qu’un peu plus de 3 %.

Cela pose un problème aux caisses de pension. La loi prescrit en effet un niveau minimal des rentes de vieillesse. Mais les rendements actuels ne suffisent plus à financer des rentes à ce niveau. Il faudrait pour cela un rendement moyen d’environ 5 %.

À long terme, il est possible que la situation s’améliore, mais dans un proche avenir, il faut s’attendre à ce que les banques centrales maintiennent partout leur politique des taux bas. Et même un changement de cap ne détendrait la situation que bien plus tard. Les caisses de pension ne pourraient obtenir de meilleurs résultats qu’après avoir remplacé les placements à faible rendement par des placements à plus haut rendement. Par conséquent, la phase caractérisée par de faibles rendements devrait durer encore longtemps, même si le niveau des taux d’intérêt s’améliorait prochainement.

Du fait que les rentes ne sont pas suffisamment financées, une redistribution cachée se fait au détriment des actifs, qui doivent payer une partie des rentes en cours au lieu d’épargner pour leur propre rente future.

La prévoyance vieillesse ne doit pas seulement affronter les défis financiers, mais aussi évoluer au même rythme que la société.

Le monde du travail et la société ne cessent d’évoluer. Par exemple, davantage de personnes travaillent aujourd’hui à temps partiel, ou pour plusieurs employeurs. Et le souhait de déterminer soi-même le moment du départ à la retraite est très répandu. Les femmes sont aussi de plus en plus nombreuses à travailler. La prévoyance vieillesse doit tenir compte de cette évolution.

C’est ainsi, par exemple, que les bonifications pour tâches éducatives et pour tâches d'assistance ont été créées il y a une bonne vingtaine d’années dans l’AVS. Le splitting, qui règle de façon plus équitable les rapports de prévoyance pour les couples mariés, est une autre innovation issue de la 10e révision de l’AVS. Depuis lors, il est également possible de percevoir la rente AVS un ou deux ans avant l’âge ordinaire de la retraite. Mais cette souplesse reste limitée.

Dans la prévoyance professionnelle, les salariés ne sont obligatoirement assurés que s’ils gagnent au moins 21 150 francs par an auprès d’un employeur. Les personnes qui travaillent à temps partiel ou pour plusieurs employeurs, ou qui interrompent temporairement leur carrière, n’ont souvent pour cette raison pas de 2e pilier, ou un 2e pilier réduit à la portion congrue. Elles peuvent certes verser des cotisations à titre facultatif, mais leur employeur n’est pas tenu d’y contribuer. Seules les personnes qui en ont les moyens peuvent donc le faire. Par contre, celles qui ont un faible revenu doivent s’attendre à des lacunes de prévoyance au moment de prendre leur retraite. Cela apparaît clairement avec les rentes du 2e pilier des femmes, qui sont en moyenne inférieures de plus de 60 % à celles des hommes en raison de la différence des parcours professionnels respectifs.