Das Modell Lohnträgerschaft, auf Französisch «Portage salarial» genannt, wurde in Frankreich entwickelt und wird zunehmend auch in der Schweiz angeboten. Dieses Modell wird oft dazu verwendet, Personen, die tatsächlich selbstständigerwerbend sind, bei den Sozialversicherungen als Unselbstständige anzumelden. Dies ist im Schweizer Sozialversicherungsrecht nicht zulässig. Die betreffenden Personen riskieren namentlich, dass sie bestimmte Leistungen der Sozialversicherungen nicht erhalten, obwohl sie Beiträge bezahlt haben.

Übersicht

Was ist Lohnträgerschaft?

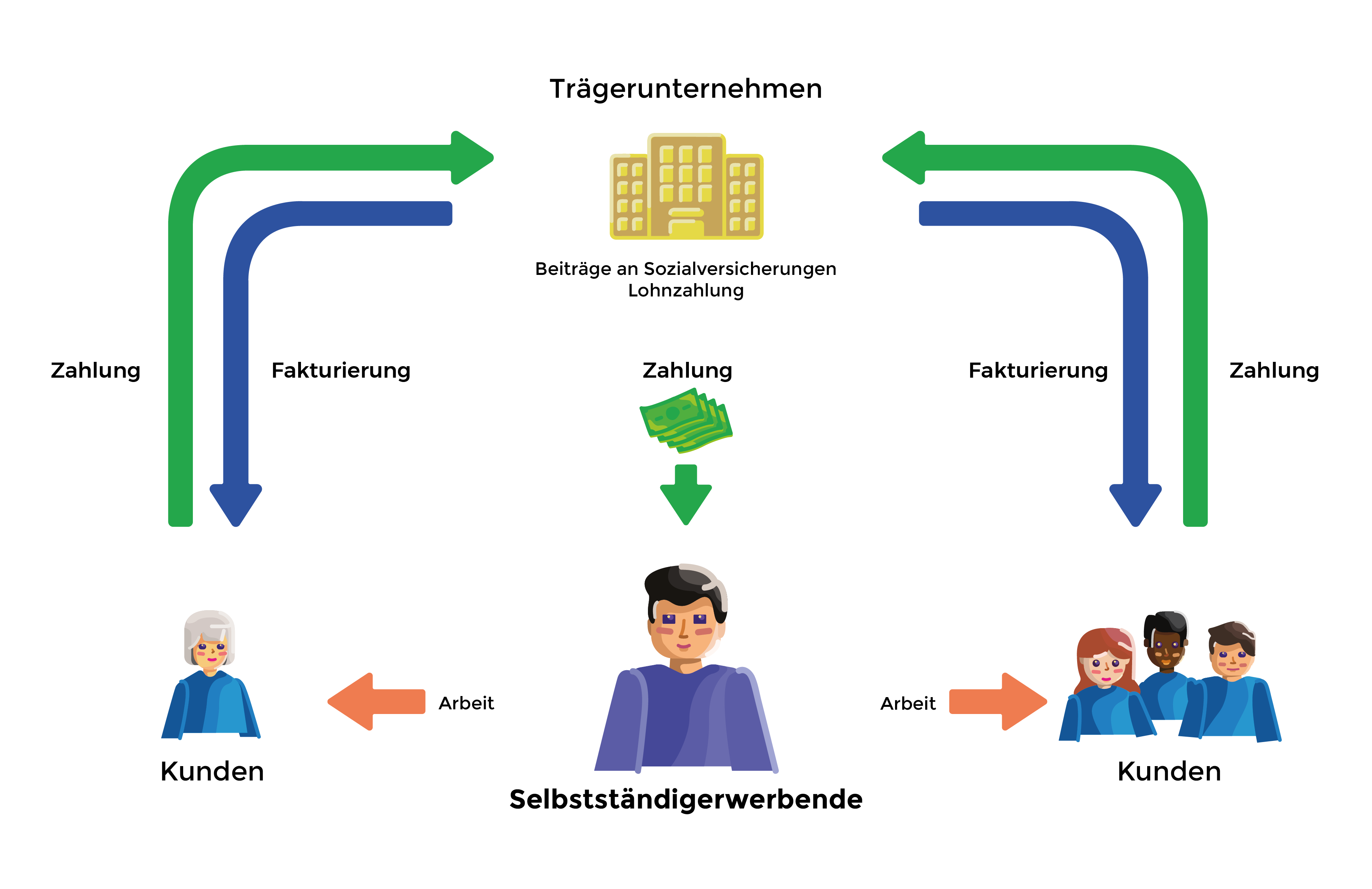

Obschon dieser Begriff in der Schweiz gesetzlich nicht definiert ist, handelt es sich in der Regel um ein Dreiparteienverhältnis zwischen

- einer selbstständigerwerbenden Person (z.B. Freelancer; dem sogenannten Getragenen),

- deren Kundschaft (z.B. Bestellerin einer Dienstleistung) und

- einer Abrechnungsstelle (Trägerunternehmen genannt).

Eine selbstständigerwerbende Person wird für von ihr angeworbene Kundschaft tätig, indem sie einen Auftrag erledigt, eine Dienstleistung erbringt oder ein Werk erstellt. Die Rechnungsstellung und das Inkasso bei der Kundschaft wird vom dazwischen geschalteten Trägerunternehmen übernommen. Das Honorar für ihre geleistete Arbeit erhält die selbstständigerwerbende Person nicht – wie sonst üblich – direkt von der Kundschaft, sondern vom Trägerunternehmen. Dieses rechnet als Scheinarbeitgeber auf dem Honorar die Sozialversicherungsbeiträge ab und zahlt es, nach Abzug eines gewissen Prozentsatzes für seine Dienste, der selbstständigerwerbenden Person aus. Es kann jedoch vorkommen, dass das Trägerunternehmen dazu Personalverleihverträge verwendet. Personalverleih ist jedoch für selbstständigerwerbende Personen ausgeschlossen.

Beispiel:

Der selbstständigerwerbende Fotograf Max mit eigenem Fotostudio macht bei der Anwaltskanzlei Recht AG erfolgreich Werbung und wird von dieser angefragt, alle Mitarbeitenden der Kanzlei für den neuen Internetauftritt zu fotografieren. Max sagt zu, weist die Recht AG aber darauf hin, dass die Fakturierung über die PortSal GmbH (Trägerunternehmen) erfolgt. Nachdem Max alle Fotos zur Zufriedenheit der Recht AG erstellt und geliefert hat, stellt die PortSal GmbH der Recht AG das Honorar für die Fotografien in Rechnung. Nach Abzug der Sozialversicherungsbeiträge und ihrer Provision in der Höhe von 5% zahlt sie Max sein Honorar aus.

Eine Mitarbeiterin der Anwaltskanzlei, die Max fotografiert hat, fragt ihn kurz darauf an, ob er ihre Hochzeit fotografisch begleiten würde. Max ist gerne dazu bereit, verweist für die Rechnungsabwicklung erneut an die PortSal GmbH. Das weitere Vorgehen ist dasselbe wie vorangehend beschrieben.

Es gilt zu beachten, dass zahlreiche in diesem Bereich tätige Unternehmen verschiedene Leistungen anbieten, welche nicht alle Lohnträgerschaft darstellen. So ist das Modell Lohnträgerschaft vom sog. «Payrolling» zu unterscheiden. Beim «Payrolling» will ein Betrieb (erster Betrieb) die Arbeitskraft einer arbeitnehmenden Person in Anspruch nehmen, sie jedoch nicht selber anstellen. Er lässt sie von einem anderen Betrieb (zweiter Betrieb) anstellen und sich zur Verfügung stellen. Der erste Betrieb übt dabei ein Weisungsrecht über die arbeitnehmende Person aus. Der zweite Betrieb übernimmt Arbeitgeberfunktionen wie die Lohnauszahlung, die Abrechnung und Entrichtung von Sozialversicherungsbeiträgen, im Fall von ausländischen Arbeitnehmenden auch die Anmeldung bei Ausländer- und Steuerbehörden. Ein solches Vorgehen ist als Personalverleih zu beurteilen, der erste Betrieb ist der Einsatzbetrieb, der zweite Betrieb der Verleiher. Dieser benötigt dazu in der Regel eine Verleihbewilligung, weil er dieses zur Verfügung stellen meistens gewerbsmässig erbringt. Diese Bewilligung beschränkt sich jedoch auf die Personalverleih-Modelle im eigentlichen Sinn (Vermittlung/Verleih von Arbeitnehmenden) und deckt somit die auf Selbstständigerwerbende ausgerichtete Lohnträgerschaft nicht ab.

Desgleichen stellt auch das auf die lediglich treuhänderische Übernahme von administrativen Aufgaben für Kunden – sowohl Selbstständigerwerbende wie Arbeitgeber – beschränkte Angebot keine Lohnträgerschaft dar. Solche Dienstleistungen wirken sich keineswegs auf den sozialversicherungsrechtlichen Status aus.

Weshalb Abrechnung via Lohnträgerschaft?

Eine selbstständigerwerbende Person kann sich nicht gegen Arbeitslosigkeit versichern und unterliegt weder der obligatorischen

beruflichen Vorsorge noch der obligatorischen Unfallversicherung. Ein freiwilliger Anschluss ist nur bei der beruflichen Vorsorge und in der Unfallversicherung möglich. Eine freiwillige Arbeitslosenversicherung existiert hingegen nicht.

Im vorgängig beschriebenen Modell Lohnträgerschaft bietet das Trägerunternehmen Selbständigerwerbenden an (zusätzlich zur Erledigung administrativer Aufgaben), als ihr Scheinarbeitgeber aufzutreten und für sie die Zahlung der Lohnbeiträge an die Sozialversicherungen abzuwickeln. Die Honorare sollen dadurch in Lohn umgewandelt werden. Dies sollte den Selbstständigerwerbenden den Zugang zur Arbeitslosenversicherung sowie zur obligatorischen beruflichen Vorsorge und zur obligatorischen Unfallversicherung ermöglichen.

Was bedeutet Lohnträgerschaft aus Sicht der Sozialversicherungen?

Im Bereich der Sozialversicherungen ist die Abgrenzung der unselbstständigen von der selbstständigen Erwerbstätigkeit insbesondere für den Anschluss an die Arbeitslosenversicherung, die obligatorische berufliche Vorsorge und die obligatorische Unfallversicherung entscheidend. Die massgebenden Abgrenzungskriterien sind vom Bundesgericht in einer langjährigen und gefestigten Rechtsprechung festgelegt worden. Sie sind für alle Sozialversicherungen verbindlich.

Für eine unselbstständige Erwerbstätigkeit sprechen die arbeitsorganisatorische Einbindung und die Unterordnung in den Betrieb des Arbeitgebers sowie die Weisungsgebundenheit ihm gegenüber. Das Tragen eines erheblichen Unternehmerrisikos, wozu namentlich der Einsatz von Kapital, die Haftung, das Inkasso- und Verlustrisikos gehören sowie das Auftreten in eigenem Namen und das Tätigwerden auf eigene Rechnung, sind Merkmale einer selbstständigen Erwerbstätigkeit. Dabei ist, ausgehend von den konkreten Umständen im Einzelfall, zu prüfen, welche Kriterien überwiegen. Den zivilrechtlichen Verhältnissen – wie beispielsweise dem Abschluss eines Arbeitsvertrags – kommt nur Indizcharakter zu. Abmachungen der Vertragsparteien über ihre selbstständige oder unselbstständige Stellung sind für die Sozialversicherungen unverbindlich.

Bei der Lohnträgerschaft, wie oben beschrieben, ist das Trägerunternehmen weder für die Kundenakquisition zuständig, noch übt es ein Weisungsrecht in Bezug auf die konkrete Arbeitsverrichtung aus und übernimmt auch keine Haftung. Die «getragene» Person wird weder in die Arbeitsorganisation des Träger- noch des Kundenunternehmens eingegliedert, sondern trägt vielmehr anhaltend das gesamte Unternehmerrisiko selber. Kann die «getragene» Person keine Aufträge akquirieren, verdient sie nichts. Sie muss alleine für den Betrieb ihres Geschäftes aufkommen, das heisst insbesondere, die erforderlichen Räumlichkeiten sowie Gerätschaften beschaffen und unterhalten; sie haftet auch selber.

Allein der Umstand, dass eine selbstständigerwerbende Person über ein Trägerunternehmen abrechnet, oftmals nicht in eigenem Namen auftritt, sondern über dasselbe den Vertrag mit der Kundschaft abschliessen lässt und nicht selber die Sozialversicherungsbeiträge abrechnet, macht sie noch nicht zur unselbstständigerwerbenden Person und das Trägerunternehmen auch nicht zur Arbeitgeberin. Es liegt vielmehr eine Scheinunselbstständigkeit vor. Sozialversicherungsrechtlich gelten Personen, die via Lohnträgerschaft abrechnen, deshalb in der Regel als Selbstständigerwerbende. (Eine Ausnahme kann jedoch dann bestehen, wenn die Person in die Arbeitsorganisation der Kundschaft integriert wird und unter deren Weisungen steht, dann wäre sie unselbstständigerwerbend. Ob eine solche Konstellation vorliegt, hat die zuständige Ausgleichskasse im Einzelfall zu beurteilen.)

Wenn die Sozialversicherungen feststellen, dass Personen, die tatsächlich selbststständigerwerbend sind, als Unselbstständige angemeldet werden, behandeln sie diese als Selbstständigerwerbende. Dies kann z.B. dazu führen, dass Leistungen der Arbeitslosenversicherung verweigert werden.

Links

«Scheinunselbstständigkeit rächt sich»

Beitrag in der «Sozialen Sicherheit» (CHSS), 29.8.2022: Das unerlaubte Modell der «Lohnträgerschaft» verbreitet sich in der Schweiz: Dienstleister stellen Selbstständigerwerbende pro forma bei sich an.

Letzte Änderung 19.03.2024