Previdenza per la vecchiaia: i 3 pilastri

La Svizzera ha un sistema sociale buono e sicuro.

Il sistema di sicurezza sociale è composto dalle assicurazioni sociali.

Le assicurazioni sociali sono ad esempio le assicurazioni vecchiaia e superstiti (AVS), l’assicurazione contro la disoccupazione (AD) e l’assicurazione malattia.

Le assicurazioni sociali offrono protezione e aiuto alle persone che vivono in Svizzera.

Ad esempio fanno in modo che le persone hanno abbastanza soldi per vivere e non cadono in povertà.

La parte più importante del sistema sociale è la previdenza per la vecchiaia.

La previdenza per la vecchiaia aiuta le persone che sono in pensione.

Dopo il pensionamento, le persone non lavorano più e quindi non guadagnano più.

La previdenza per la vecchiaia assicura che le persone abbiano abbastanza soldi per vivere e per partecipare alla vita sociale anche dopo il pensionamento.

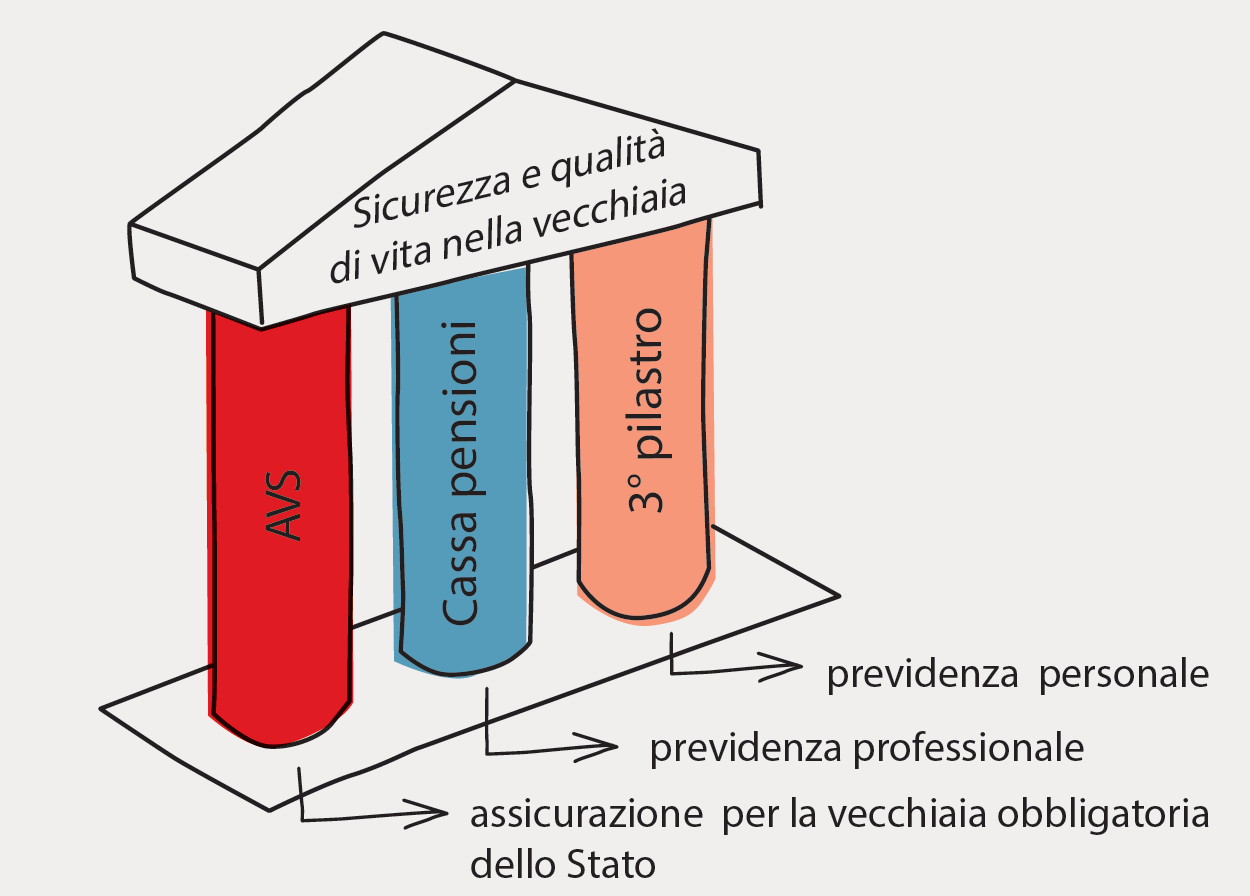

La previdenza per la vecchiaia è composta di 3 pilastri.

Ogni pilastro ha regole e compiti diversi.

I 3 pilastri si completano a vicenda.

Insieme, formano un sistema sociale forte e sicuro.

Il 1° pilastro è l’Assicurazione per la vecchiaia e per i superstiti (AVS).

Questa assicurazione è obbligatoria per tutti.

Tutte le persone che vivono in Svizzera o che lavorano in Svizzera devono pagare ogni mese dei soldi all’AVS.

Questi soldi si chiamano contributi.

Dopo il pensionamento tutte le persone ricevono una rendita mensile dall’AVS.

La rendita AVS serve a coprire le spese di base, serve cioè a pagare le cose più importanti.

Ad esempio l’affitto, il cibo, la cassa malati.

Cliccare qui per maggiori informazioni sull’AVS in lingua facile

La previdenza professionale (PP) viene anche chiamata cassa pensioni.

La previdenza professionale è pensata per le persone che lavorano.

La previdenza professionale è obbligatoria per le persone che lavorano per un datore di lavoro e guadagnano almeno 22'050 franchi all’anno.

È invece facoltativa per gli indipendenti, cioè le persone che lavorano per conto proprio.

Significa che queste persone possono scegliere se assicurarsi nella previdenza professionale.

La previdenza professionale si aggiunge alla rendita AVS e permette alle persone di mantenere lo stesso stile di vita anche dopo il pensionamento.

Cliccare qui per maggiori informazioni sulla previdenza professionale in lingua facile

Il 3° pilastro è la previdenza privata o personale.

La previdenza privata funziona come un conto risparmio di una banca.

È aperta a tutte le persone ed è facoltativa.

Le persone che vogliono e possono versano dei soldi su un conto del 3° pilastro.

Così, dopo il pensionamento hanno dei soldi in più per i loro bisogni personali.