La prévoyance vieillesse : les 3 piliers

La Suisse a un système social solide et de bonne qualité.

Les assurances sociales offrent une grande protection à la population.

Par exemple, l'Assurance vieillesse et survivants (AVS), l'Assurance chômage (AC) ou l'Assurance maladie (AMal).

Ces assurances aident les personnes en Suisse à avoir assez d'argent pour vivre et à ne pas être dans la pauvreté.

La partie la plus importante de ce système est la prévoyance vieillesse.

A la retraite, les personnes âgées doivent avoir assez d’argent pour vivre.

Les personnes à la retraite doivent avoir une sécurité financière et pouvoir participer à la vie sociale.

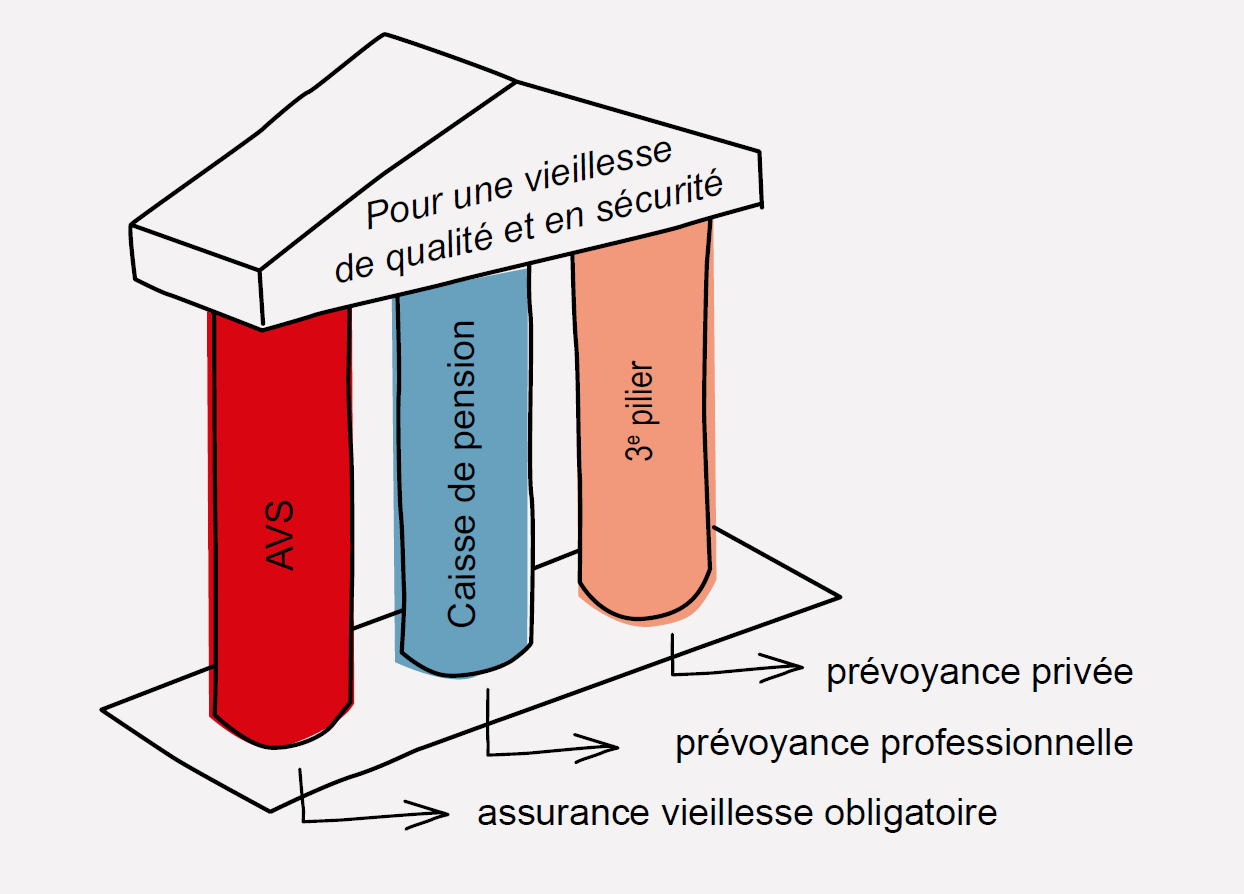

La prévoyance vieillesse a 3 piliers.

Chaque pilier a une autre fonction. Et chaque pilier a des règles différentes.

Les objectifs et les prestations des 3 piliers se complètent.

Ensemble, les 3 piliers forment un système de prévoyance sûr et fort.

Le 1er pilier est l’assurance vieillesse et survivants (AVS).

Cette assurance est obligatoire.

Toutes les personnes qui vivent ou qui travaillent en Suisse doivent verser de l’argent à l’AVS.

Cet argent s’appelle cotisation.

Après la retraite, ces personnes reçoivent une rente mensuelle de l’AVS.

Grâce à l’AVS, toutes les personnes à la retraite peuvent acheter ou payer les choses de base pour vivre.

Cliquez ici pour avoir plus d’informations sur l’AVS en langue facile

On dit aussi : la caisse de pension.

La prévoyance professionnelle est pour les personnes qui travaillent.

La prévoyance professionnelle est obligatoire pour les employés seulement à partir d’un salaire de 22'050 francs par année.

Elle est facultative pour les travailleurs indépendants : ils peuvent choisir de payer des cotisations pour la prévoyance professionnelle, mais ce n’est pas obligatoire.

L'objectif de la prévoyance professionnelle est le suivant : les personnes qui travaillent doivent pouvoir garder leur niveau de vie habituel, aussi à la retraite.

Cliquez ici pour avoir plus d’informations sur la prévoyance professionnelle en langue facile

Le 3e pilier est la prévoyance privée ou individuelle.

Les personnes peuvent choisir de payer pour une prévoyance privée.

La prévoyance privée est facultative.

Elle fonctionne comme l’épargne dans une banque.

Les personnes qui le souhaitent et qui ont assez d’argent pour cela, versent de l’argent sur un compte de 3e pilier.

Ainsi, à la retraite, ces personnes ont de l’argent supplémentaire pour leurs besoins personnels.