Riforma della previdenza professionale (Riforma LPP)

Il 22 settembre 2024 il Popolo svizzero ha respinto la riforma della previdenza professionale (Riforma LPP). Il progetto si prefiggeva di rafforzare il finanziamento del 2° pilastro, mantenere nel complesso il livello delle rendite e migliorare la copertura assicurativa dei lavoratori con redditi bassi e a tempo parziale.

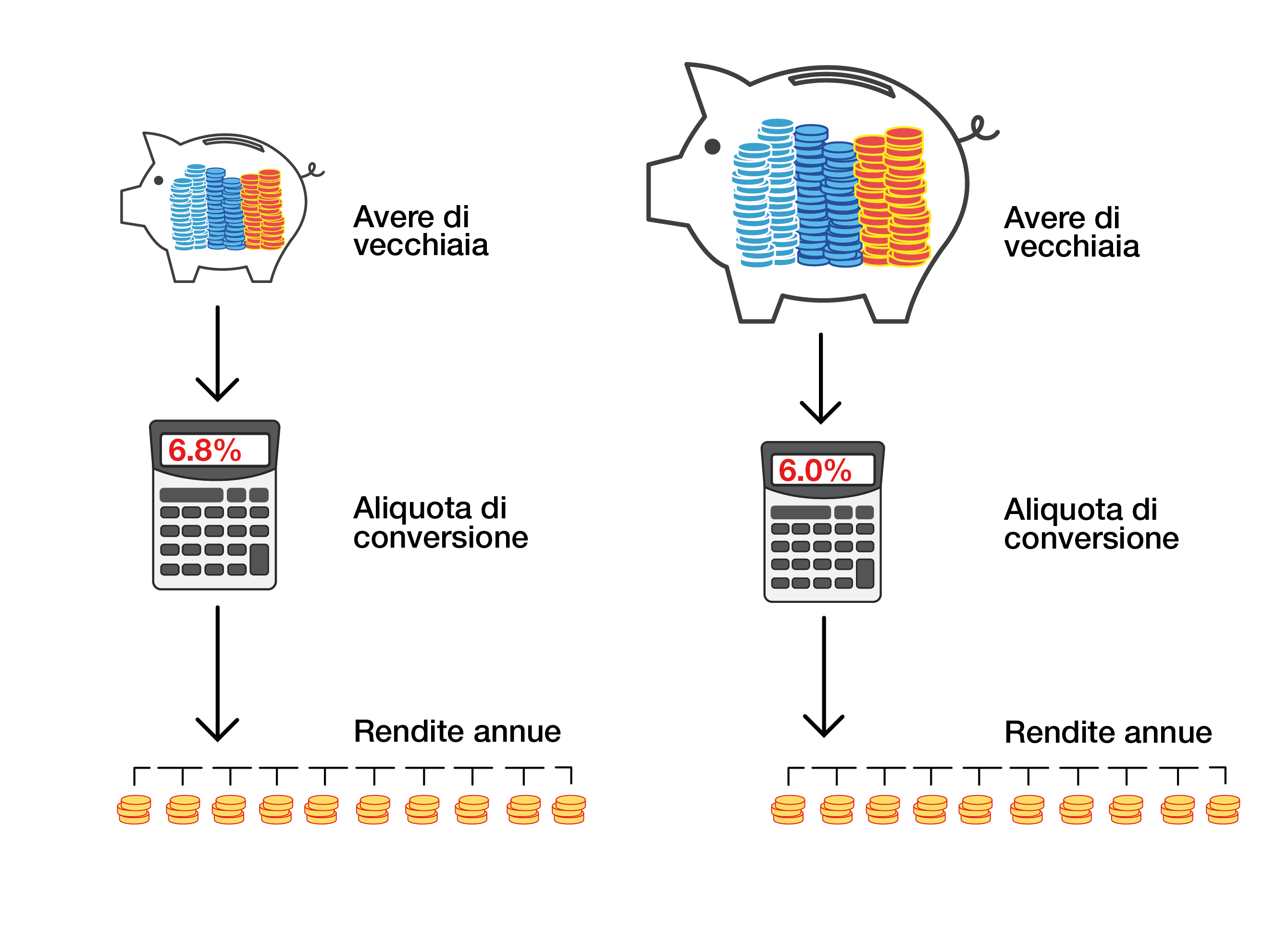

Per porre rimedio al problema del finanziamento delle rendite, causato dall’aumento della speranza di vita e dai rendimenti insufficienti ottenuti sull’avere di vecchiaia, la riforma prevedeva di ridurre dall’attuale 6,8 per cento al 6,0 per cento l’aliquota di conversione nella parte obbligatoria della previdenza professionale. Tale tasso serve per calcolare l’ammontare della rendita mensile. Un avere di vecchiaia di 100 000 franchi procura oggi una rendita annuale di 6800 franchi. Con la riforma la rendita sarebbe ammontata a 6000 franchi.

Per impedire il più possibile la riduzione delle rendite future derivante dall’abbassamento dell’aliquota di conversione, il Consiglio federale e il Parlamento avevano previsto misure compensative. Tuttavia, in alcuni casi la riforma avrebbe potuto tradursi in rendite più basse nella previdenza professionale obbligatoria.

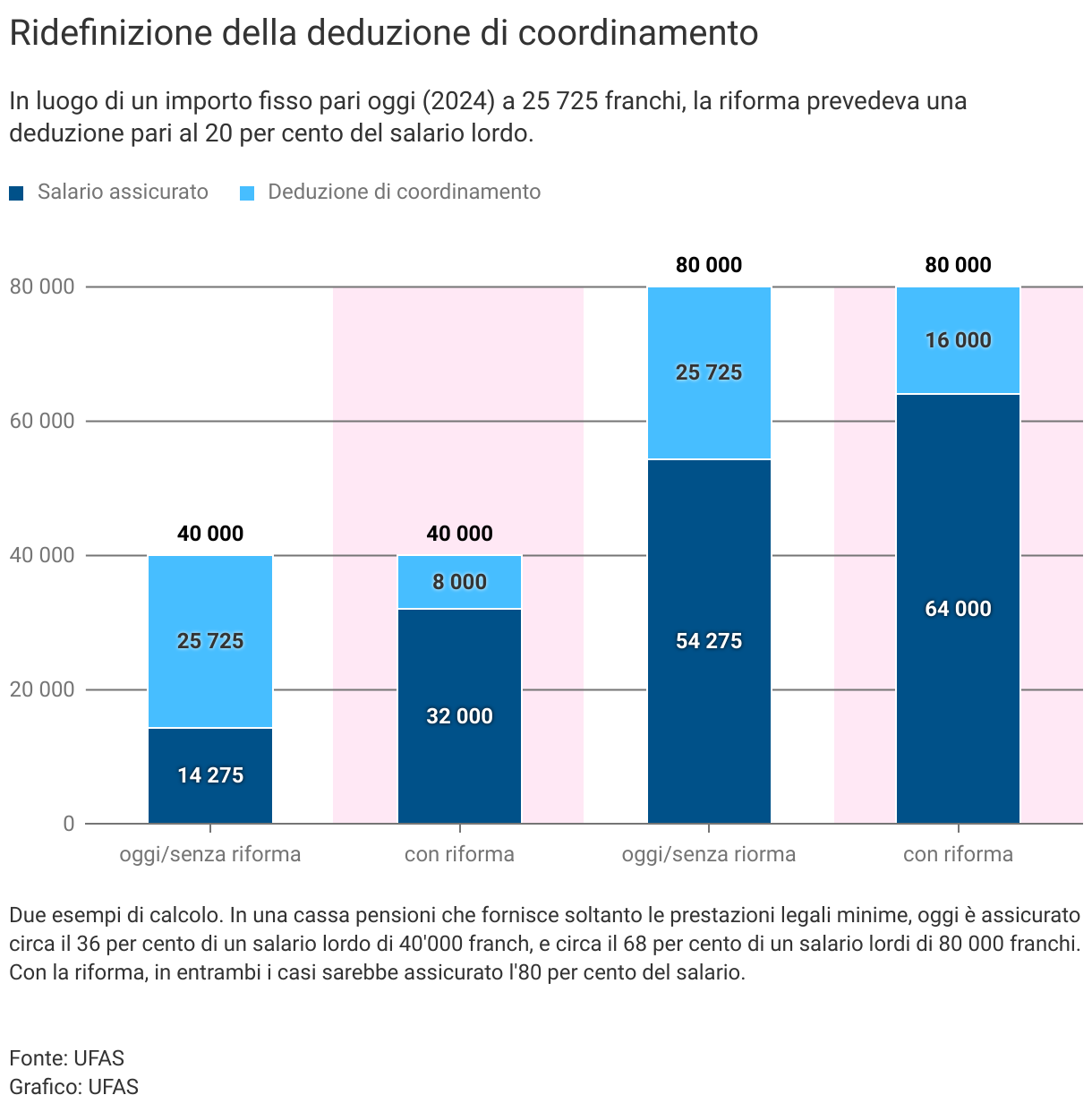

La prima misura compensativa prevedeva un aumento del salario assicurato nella previdenza professionale obbligatoria. Nel 2° pilastro non è assicurato l’intero salario. Da quest’ultimo è infatti detratta una determinata somma, la cosiddetta deduzione di coordinamento, pari oggi (2024) a 25 725 franchi, indipendentemente dal salario e dal tasso di occupazione. Tale deduzione ha un impatto particolarmente rilevante sui dipendenti con redditi modesti. Invece di un importo fisso, la riforma prevedeva una deduzione pari al 20 per cento del salario. La quota assicurata del salario sarebbe dunque stata pari all’80 per cento. In tal modo e in particolare per i salari bassi, la quota assicurata sarebbe stata significativamente più alta e, nella maggior parte dei casi, lo sarebbe stata anche la rendita futura.

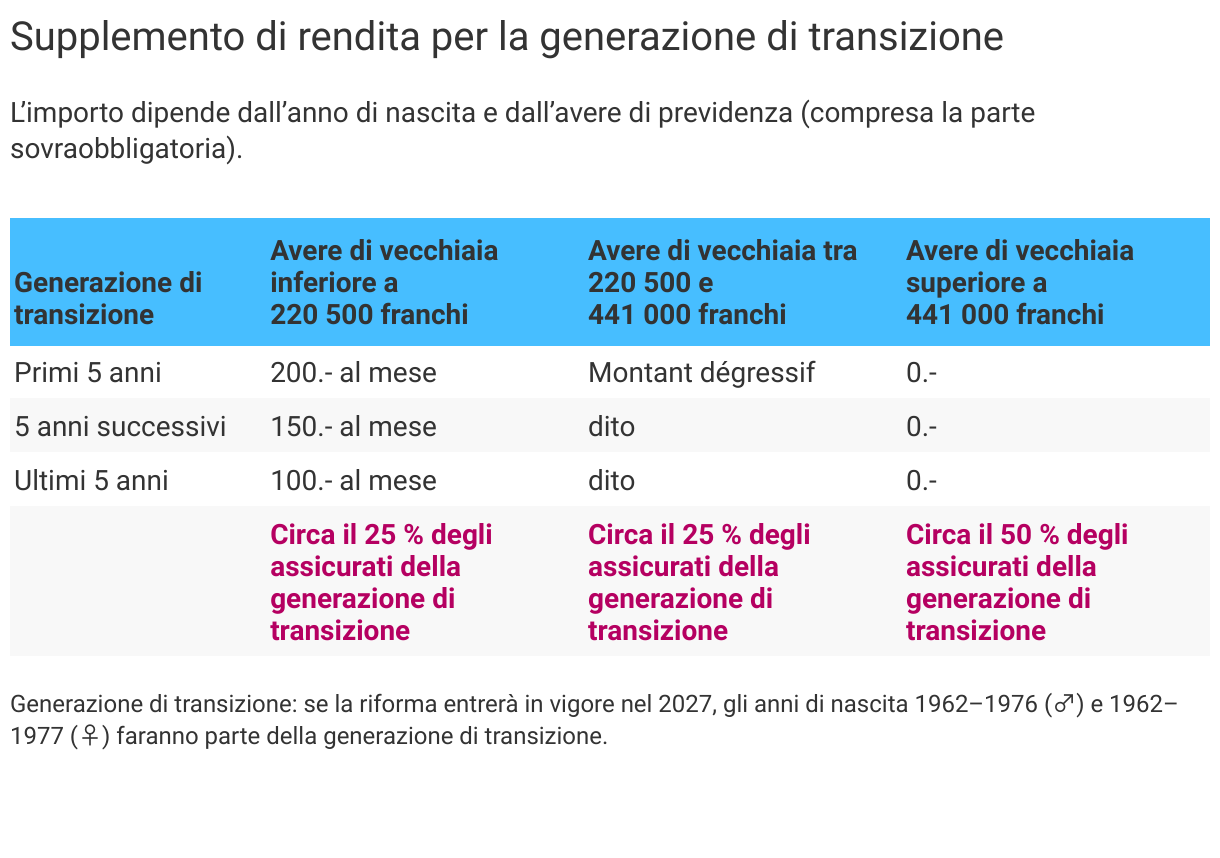

Supplemento di rendita per la generazione di transizione

La seconda misura compensativa consisteva in un supplemento di rendita per la generazione di transizione. Poiché il salario assicurato sarebbe stato più elevato, i lavoratori avrebbero versato ogni mese, insieme ai propri datori di lavoro, contributi di risparmio più alti, incrementando in tal modo l’avere di vecchiaia. Per gli assicurati vicini al pensionamento la riforma prevedeva un supplemento di rendita calcolato in funzione dell’anno di nascita e dell’avere di vecchiaia accumulato. Tale supplemento sarebbe ammontato al massimo a 200 franchi al mese e sarebbe stato versato per tutta la vita.

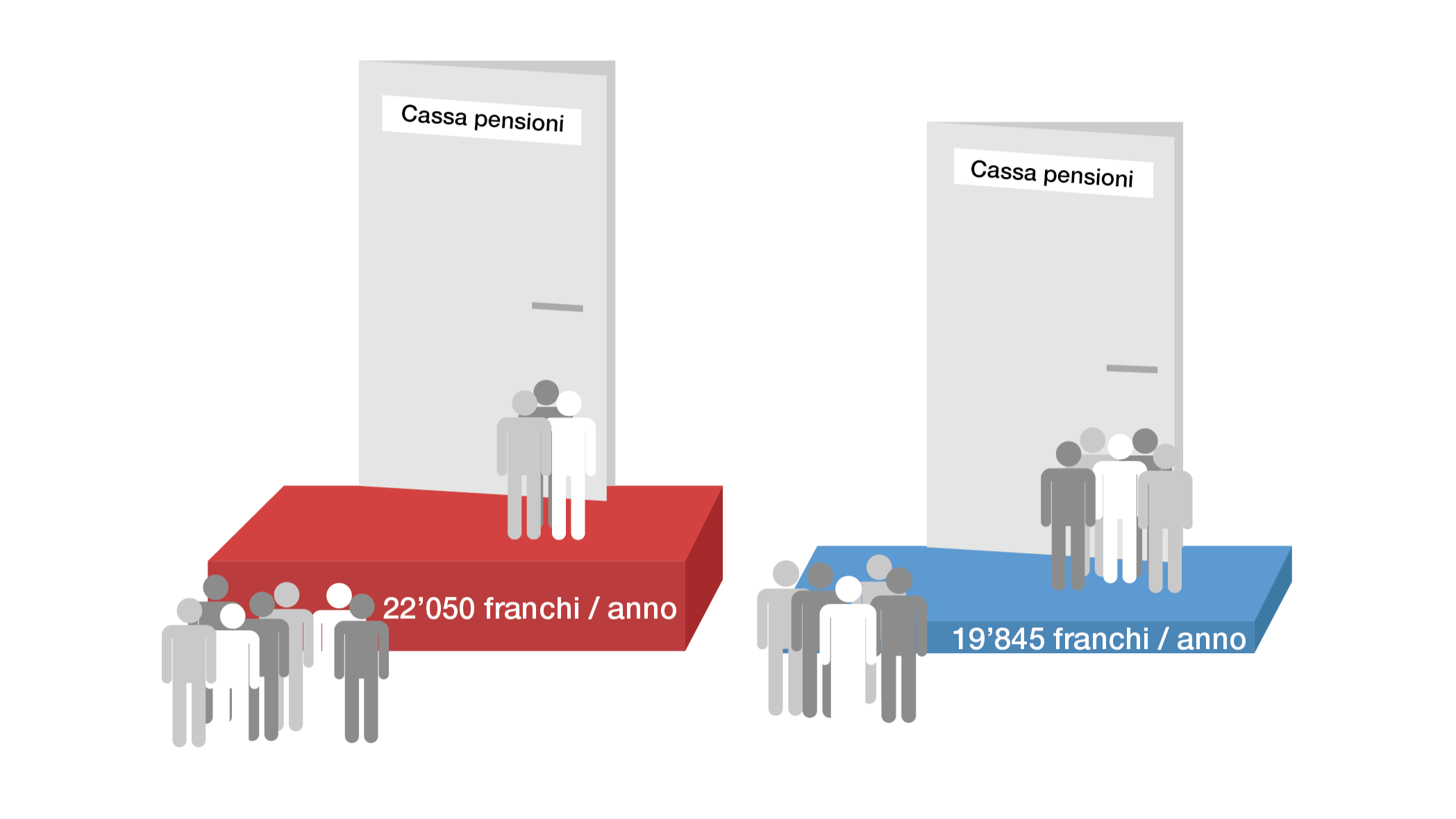

Per migliorare la previdenza professionale delle persone con redditi modesti, la soglia d’entrata sarebbe stata portata da 22 050 a 19 845 franchi (importi del 2024). Si stima che in questo modo 70 000 persone in più avrebbero potuto essere assicurate nel 2° pilastro.

L’aumento del salario assicurato e l’abbassamento della soglia d’entrata erano due misure pensate per le persone con redditi modesti: avrebbero permesso loro di beneficiare di una migliore copertura assicurativa.

Con l’avanzare dell’età aumentano anche i contributi versati dai lavoratori e dai datori di lavoro. Un datore di lavoro deve dunque versare per i dipendenti più anziani contributi più elevati di quelli versati per i dipendenti più giovani, il che può penalizzare i primi sul mercato del lavoro.

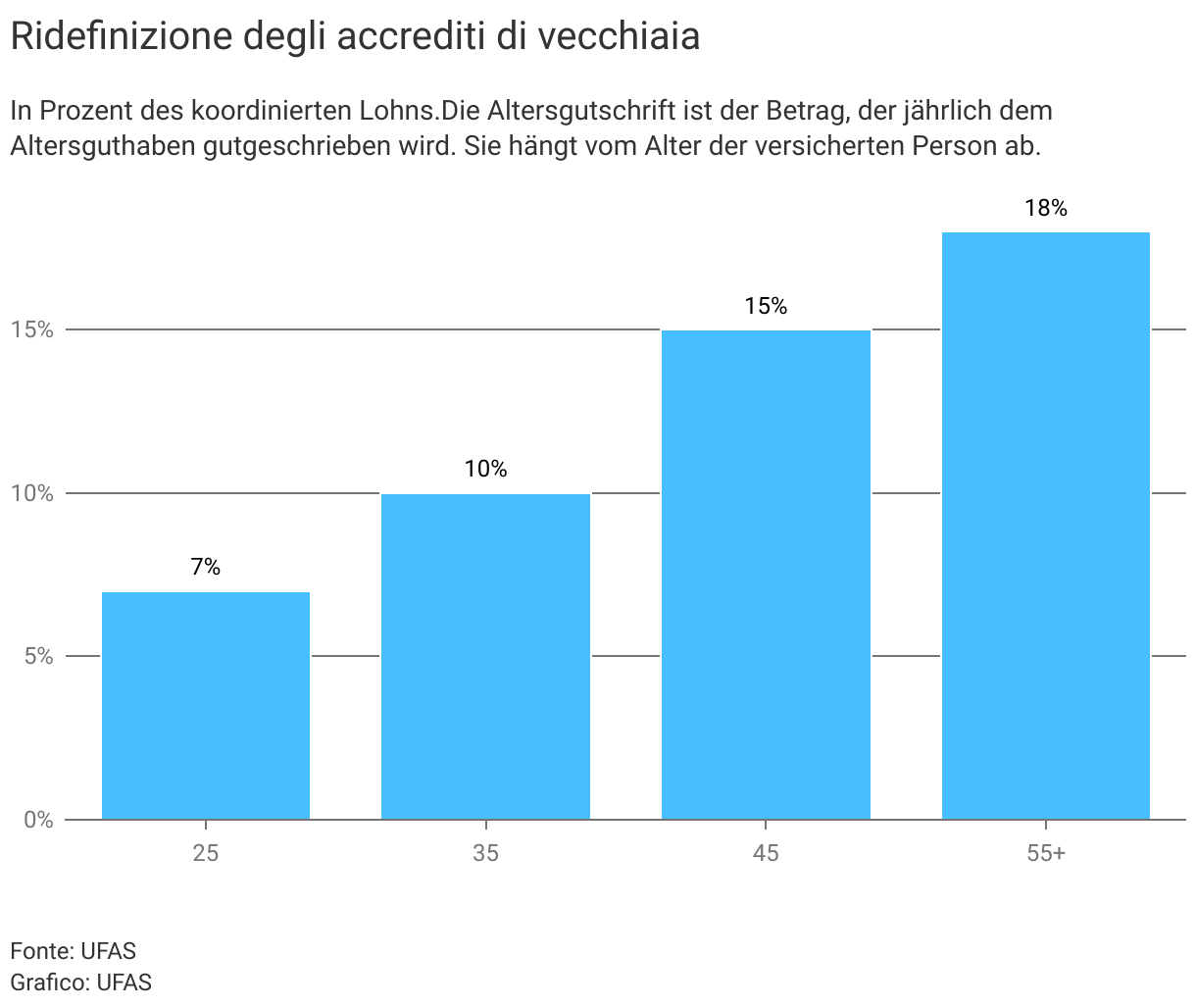

Per questo la riforma prevedeva di attenuare le differenze esistenti tra le diverse fasce d’età. L’aliquota prevista per la fascia d’età compresa tra i 25 e i 34 anni sarebbe stata innalzata leggermente, mentre quella applicata a tutte le altre sarebbe stata lievemente ridotta.

Il 22 settembre 2024 i votanti saranno chiamati a esprimersi sulla riforma della previdenza professionale. Questa prevede misure per migliorare il finanziamento di rendite future e la copertura assicurativa delle persone che lavorano a tempo parziale e di quelle con salari particolarmente bassi. Contro la riforma è stato lanciato il referendum.

Agevolare l’accesso dei lavoratori con redditi modesti

Agevolare l’accesso dei lavoratori con redditi modesti