Réforme de la prévoyance professionnelle (Réforme LPP)

La population suisse a dit non le 22 septembre 2024 à la réforme de la prévoyance professionnelle (réforme LPP). Le projet rejeté prévoyait de renforcer le financement du 2e pilier, de maintenir globalement le niveau des rentes et d’améliorer la couverture des personnes à temps partiel et avec de bas revenus.

La réforme s’attaquait au problème de financement engendré par l’augmentation de l’espérance de vie et les rendements trop faibles provenant des avoirs de vieillesse placés. Afin de résoudre ce problème, le taux de conversion aurait été abaissé de 6,8 % à 6,0 % pour la partie obligatoire de la prévoyance professionnelle. Ce taux détermine le montant de la future rente mensuelle. Pour un avoir de vieillesse de 100 000 francs, la rente annuelle s’élève actuellement à 6800 francs. Avec la réforme, elle se serait élevée à 6000 francs.

Pour éviter dans la mesure du possible une diminution des rentes futures, le Conseil fédéral et le Parlement avaient prévu des mesures compensatoires pour pallier la baisse du taux de conversion. Malgré tout, la réforme aurait pu entraîner dans certains cas une diminution des rentes dans la partie obligatoire de la prévoyance professionnelle.

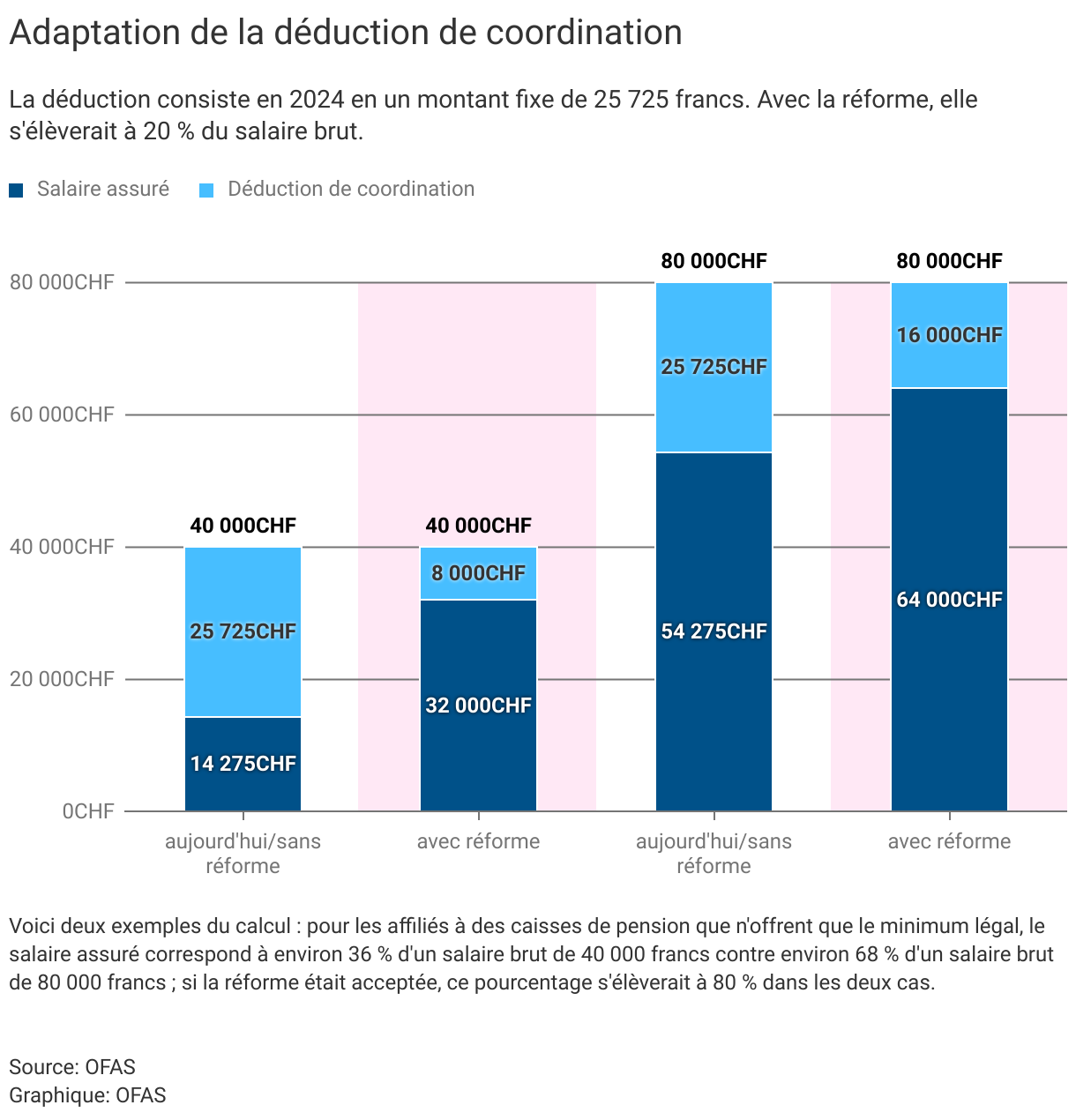

La première mesure compensatoire consistait à augmenter le salaire assuré dans la partie obligatoire de la prévoyance professionnelle. Dans le 2e pilier, ce n’est pas l’ensemble du salaire qui est assuré : un certain montant en est déduit, appelé déduction de coordination. Ce montant est actuellement (en 2024) de 25 725 francs, quels que soient le salaire et le taux d’occupation. Cette déduction de coordination touche plus fortement les travailleurs ayant un bas revenu. La réforme prévoyait que la déduction ne serait plus un montant fixe, mais qu’elle s’élèverait à 20 % du salaire. Le salaire aurait donc été assuré à hauteur de 80 %. Ainsi, particulièrement pour les bas revenus, une part nettement plus importante du salaire aurait été assurée avec une future rente généralement nettement plus élevée elle aussi.

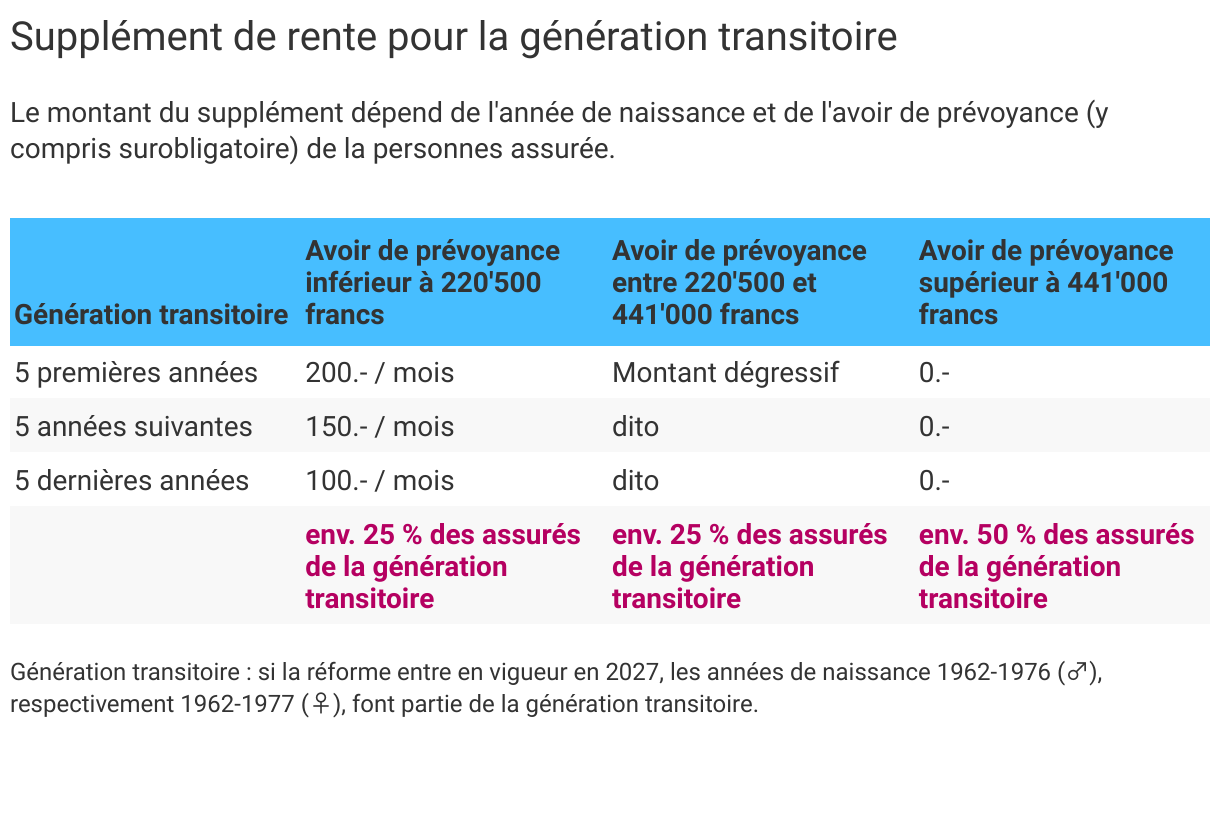

Supplément de rente pour la génération transitoire

La deuxième mesure compensatoire consistait en un supplément de rente pour la génération transitoire. Comme le salaire assuré aurait été plus élevé, les assurés concernés et leurs employeurs auraient versé chaque mois des cotisations salariales plus élevées à leur caisse de pension avec pour effet un avoir de vieillesse plus élevé. Pour les personnes proches de la retraite, la réforme prévoyait un supplément de rente dépendant de l’année de naissance et de l’avoir de vieillesse épargné. De 200 francs par mois au maximum, il aurait été versé à vie.

Pour améliorer la prévoyance professionnelle des personnes à bas revenu, le seuil d’accès aurait été abaissé de 22 050 à 19 845 francs (chiffres de 2024). On estime que 70 000 personnes supplémentaires auraient ainsi été assurées au 2e pilier.

L’augmentation de la part de salaire assurée et l’abaissement du seuil d’entrée étaient deux mesures visant spécifiquement à mieux assurer les personnes à bas revenu.

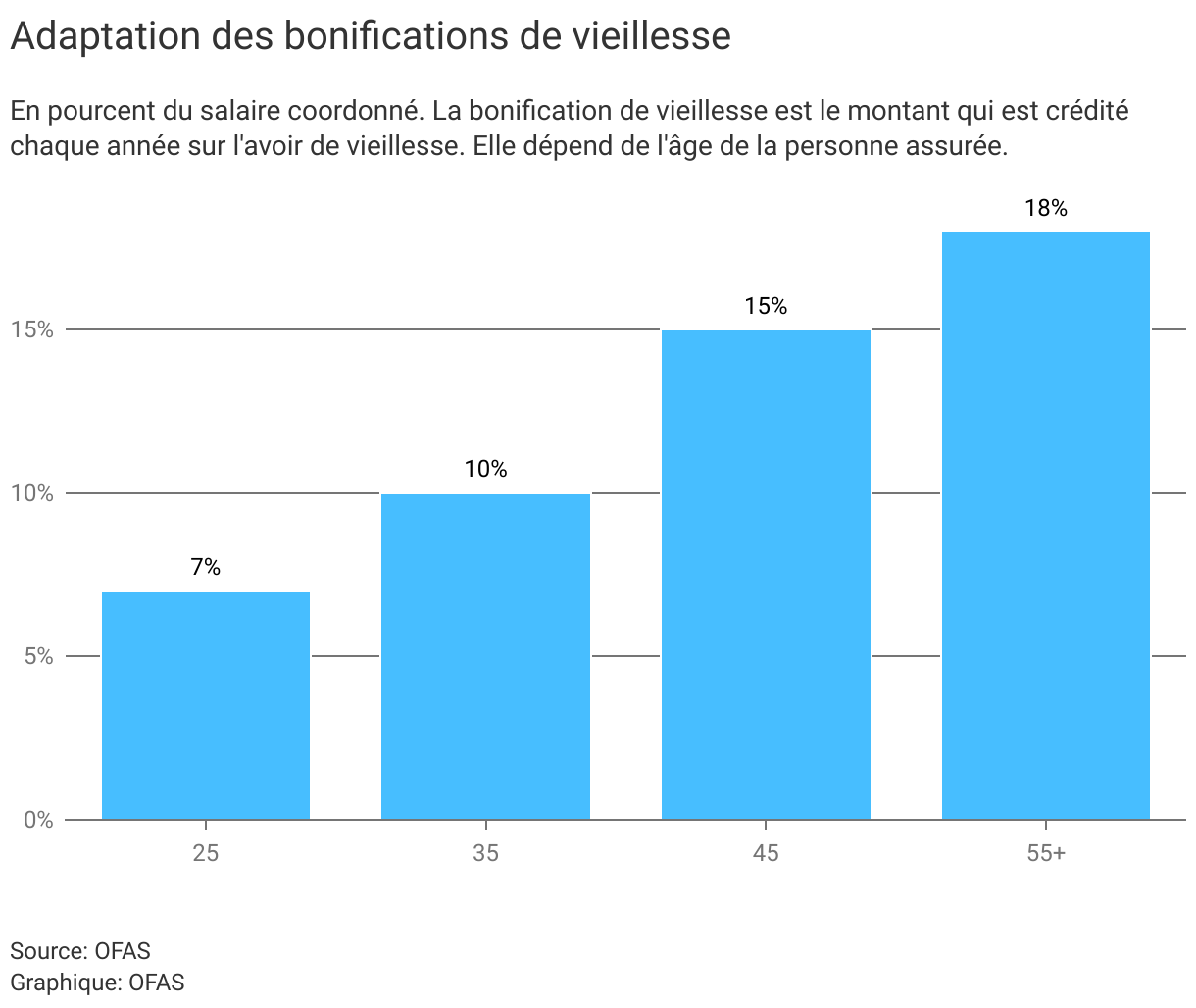

Les cotisations versées par les travailleurs et les employeurs augmentent avec l’âge : les cotisations salariales versées pour les travailleurs plus âgés sont supérieures à celles versées pour les plus jeunes, ce qui peut désavantager les personnes âgées sur le marché du travail.

C’est pourquoi la réforme prévoyait de réduire l’écart entre les cotisations salariales des travailleurs âgés et celles des plus jeunes. Les cotisations en pourcentage du salaire auraient été légèrement augmentées pour le groupe d’âge des 25-34 ans et légèrement diminuées pour les autres groupes d’âge.

Le 22 septembre 2024, les citoyens se prononceront sur la réforme de la prévoyance professionnelle. Cette réforme prévoit des mesures pour renforcer le financement des rentes futures et pour améliorer la couverture des personnes travaillant à temps partiel et avec de bas salaires. Elle a fait l’objet d’un référendum.

Améliorer l’accès des personnes à bas revenu

Améliorer l’accès des personnes à bas revenu