L’accompagnamento salariale, noto con il nome di portage salarial in Francia, dove è stato sviluppato, si sta progressivamente diffondendo anche in Svizzera. Questo modello è spesso utilizzato per affiliare alle assicurazioni sociali, quali dipendenti, lavoratori che di per sé sono indipendenti. Secondo il diritto delle assicurazioni sociali svizzero, tale procedura è illecita. In particolare, le persone interessate rischiano di non vedersi riconosciute determinate prestazioni sociali, sebbene abbiano pagato i contributi necessari.

Panoramica

Che cos’è l’accompagnamento salariale?

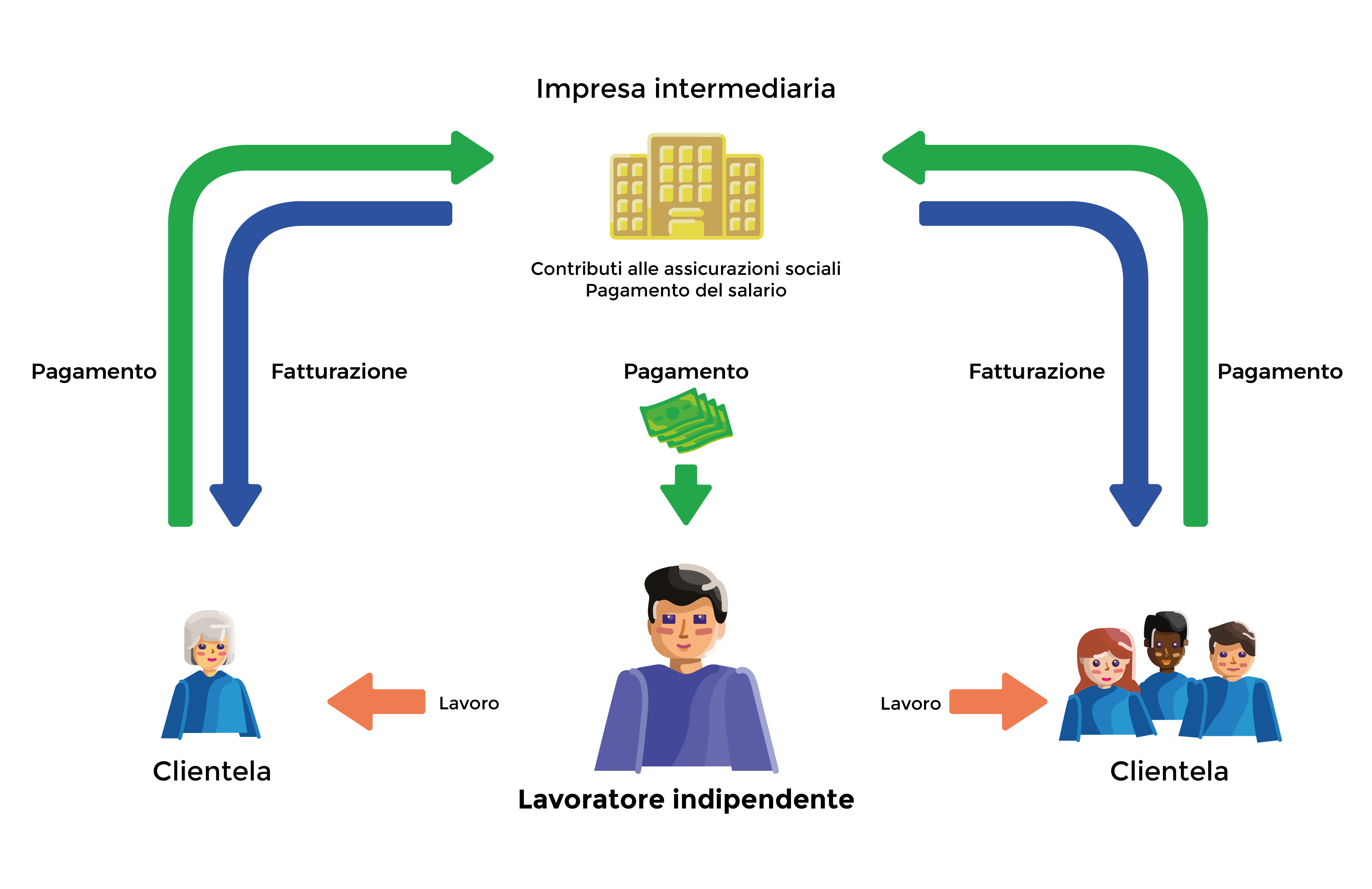

Sebbene non vi sia una definizione legale di questa nozione, in Svizzera si tratta di regola di un rapporto tripartito tra

- un lavoratore indipendente (p. es. freelance; denominato «persona accompagnata»);

- la sua clientela (p. es. chi ordina un prodotto) e

- un’agenzia di conteggio (impresa intermediaria).

Il lavoratore indipendente esegue un incarico, fornisce un servizio o realizza un’opera per conto della clientela da lui acquisita. La fatturazione e l’incasso presso la clientela vengono assunti dall’impresa intermediaria. L’indipendente non riceve dunque l’onorario per il lavoro svolto, come di consueto, direttamente dalla sua clientela, bensì da questa impresa intermediaria. In qualità di datore di lavoro fittizio, quest’ultima conteggia i contributi sociali sull’onorario e versa il resto al lavoratore indipendente dopo aver prelevato una certa percentuale per i suoi servizi. Può succedere che l’impresa intermediaria utilizzi contratti di fornitura di personale a prestito. Tuttavia, quest’ultima è esclusa per quanto riguarda i lavoratori indipendenti.

Esempio

Il fotografo indipendente Max, che dirige un proprio studio fotografico, riesce ad acquisire come cliente lo studio legale Ius SA, che gli chiede di fotografare tutti i suoi collaboratori per il nuovo sito Internet. Max accetta l’incarico, ma avverte Ius SA che la fatturazione sarà effettuata da PortSal S.a.g.l (impresa intermediaria). Una volta che Max ha eseguito e consegnato le fotografie allo studio legale, pienamente soddisfatto del lavoro svolto, PortSal S.a.g.l fattura a quest’ultimo l’onorario per le fotografie. Una volta incassato l’importo, preleva i contributi sociali e la sua provvigione del 5 per cento e infine paga a Max l’onorario.

Una collaboratrice dello studio legale fotografata da Max gli chiede poco tempo dopo di occuparsi delle fotografie al suo matrimonio. Max accetta volentieri l’incarico e informa anche in questo caso la cliente in merito alla fatturazione attraverso PortSal S.r.l. Il seguito avviene secondo le tappe precedentemente descritte.

Va notato che molte imprese attive in questo settore offrono diversi servizi, alcuni dei quali non rientrano nell’ambito dell’accompagnamento salariale. Ad esempio, il modello dell’accompagnamento salariale va distinto dal cosiddetto payrolling. Nel caso del payrolling un’impresa (impresa 1) vuole servirsi della forza lavoro di un salariato, senza però assumerlo. A tale scopo fa assumere questa persona da un’altra impresa (impresa 2) che la mette poi a sua disposizione. L’impresa 1 ha il diritto di impartire istruzioni al lavoratore. L’impresa 2 assume funzioni del datore di lavoro quali l’obbligo di versamento del salario, il conteggio e il versamento dei contributi salariali e, nel caso dei lavoratori stranieri, la notifica del personale alle autorità fiscali e a quelle competenti in materia di stranieri. Questo modo di procedere è da considerare quale fornitura di personale a prestito, dove l’impresa 1 è l’impresa acquisitrice e l’impresa 2 il prestatore. Di regola, per la fornitura di personale a prestito quest’ultima deve richiedere un’autorizzazione, poiché nella maggior parte dei casi svolge questa attività a titolo commerciale. Tuttavia, questa autorizzazione è limitata ai modelli di fornitura di personale a prestito in senso stretto (collocamento di lavoratori dipendenti) e quindi non riguarda l’accompagnamento salariale per i lavoratori indipendenti.

Non rientra nell’ambito dell’accompagnamento salariale nemmeno l’offerta limitata all’assunzione, a titolo fiduciario, di compiti amministrativi per clienti, siano essi lavoratori indipendenti o datori di lavoro. Tale servizio non ha alcun impatto sul loro statuto in materia di sicurezza sociale.

Lo scopo dell’accompagnamento salariale

I lavoratori indipendenti non possono assicurarsi contro la disoccupazione e non sono soggetti né alla previdenza professionale obbligatoria né all’assicurazione obbligatoria contro gli infortuni. Essi hanno la possibilità di affiliarsi facoltativamente alla previdenza professionale e all’assicurazione contro gli infortuni ma non all’assicurazione contro la disoccupazione.

Nel quadro del modello dell’accompagnamento salariale descritto sopra, l’impresa intermediaria offre ai lavoratori indipendenti, oltre che di assumere compiti amministrativi, di fungere quale datore di lavoro fittizio e di sbrigare per loro il pagamento dei contributi salariali alle assicurazioni sociali. Gli onorari diventano in questo modo salari, il che permette ai lavoratori indipendenti di accedere all’assicurazione contro la disoccupazione e, a partire da un determinato reddito, alle prestazioni sovraobbligatorie della previdenza professionale. Essi sono inoltre assicurati all’assicurazione obbligatoria contro gli infortuni.

L’accompagnamento salariale dal punto di vista delle assicurazioni sociali

Nell’ambito delle assicurazioni sociali, la delimitazione tra attività lucrativa dipendente e indipendente è fondamentale, in particolare per l’assoggettamento all’assicurazione contro la disoccupazione, la previdenza professionale obbligatoria e per l’assicurazione obbligatoria contro gli infortuni. I criteri di distinzione determinanti sono stati stabiliti dal Tribunale federale in una giurisprudenza consolidatasi nel corso di molti anni. Questi criteri sono vincolanti per tutte le assicurazioni sociali.

I criteri determinanti dell’esercizio di un’attività lucrativa dipendente sono l’integrazione degli assicurati nell’organizzazione lavorativa dell’impresa del datore di lavoro e la subordinazione alle sue istruzioni. L’assunzione di un considerevole rischio imprenditoriale, che include in particolare l’investimento di capitale, l’assunzione della responsabilità e dei rischi di incasso e di perdita nonché l’azione e la fatturazione a proprio nome, sono invece caratteristiche di un’attività lucrativa indipendente. In base alle circostanze concrete del singolo caso, occorre verificare quali criteri sussistano in modo preponderante. Gli aspetti di diritto civile quali la conclusione di un contratto di lavoro hanno solo un valore indiziario. Accordi tra le parti contrattuali inerenti alla funzione dipendente o indipendente non sono vincolanti per le assicurazioni sociali.

Nell’ambito dell’accompagnamento salariale, come descritto sopra, l’impresa intermediaria non è competente per l’acquisizione di clienti né ha il diritto di impartire istruzioni per quanto concerne il concreto svolgimento dell’attività e non assume nemmeno la responsabilità. La persona accompagnata non viene integrata nell’organizzazione lavorativa dell’impresa intermediaria né in quella dell’impresa cliente, ma assume sempre interamente il rischio imprenditoriale. Se la persona accompagnata non è in grado di acquisire nuovi incarichi, non consegue alcun guadagno. Essa deve occuparsi da sola della gestione dei suoi affari, il che significa in particolare provvedere all’acquisizione e alla manutenzione degli spazi e delle apparecchiature necessari e assumersi la responsabilità per l’attività imprenditoriale.

Il solo fatto che un lavoratore indipendente fatturi tramite un’impresa intermediaria, spesso non agisca a proprio nome ma concluda i contratti con la clientela sempre attraverso tale impresa e che non conteggi autonomamente i contributi sociali non è sufficiente per considerarlo come lavoratore dipendente e l’impresa intermediaria come datore di lavoro. Si tratta invece piuttosto di un’attività dipendente fittizia. Pertanto, dal punto di vista del diritto delle assicurazioni sociali, le persone che fatturano secondo il modello dell’accompagnamento salariale sono generalmente considerate lavoratori indipendenti. Se constatano che un lavoratore che di fatto esercita un’attività lucrativa indipendente viene annunciato come salariato, le assicurazioni sociali lo trattano quale lavoratore indipendente. Questo può per esempio comportare il rifiuto delle prestazioni dell’assicurazione contro la disoccupazione.

Ultima modifica 19.03.2024