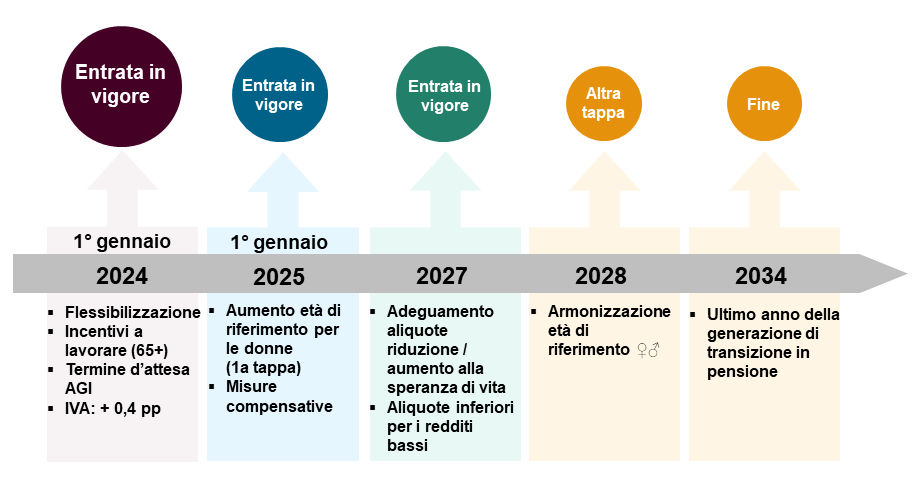

La riforma sulla stabilizzazione dell’AVS (AVS 21) è entrata in vigore il 1° gennaio 2024. Accettata da Popolo e Cantoni il 25 settembre 2022, la riforma garantisce l’equilibrio finanziario dell’AVS fino al 2030, mantenendo il livello delle rendite. Le misure principali consistono nell’armonizzazione dell’età di riferimento delle donne e degli uomini a 65 anni nonché nella flessibilizzazione della riscossione della rendita. Al contempo le aliquote IVA sono aumentate di 0,4 e di 0,1 punti percentuali.

La votazione sul finanziamento supplementare dell’AVS e sulla stabilizzazione dell’AVS (AVS 21) resta valida, secondo quanto deciso dal Tribunale federale del 12 dicembre 2024.

L’età di riferimento (in precedenza «età ordinaria di pensionamento») corrisponde ora a 65 anni sia per gli uomini che per le donne. L’età di riferimento delle donne sarà innalzata progressivamente da 64 a 65 anni a partire dal 2025. Inoltre, uomini e donne possono impostare in modo flessibile la riscossione della rendita, con l’introduzione di incentivi al proseguimento dell’attività lucrativa.

L’aliquota normale dell’IVA è aumentata di 0,4 punti percentuali all’8,1 per cento, l’aliquota ridotta e l’aliquota speciale per il settore alberghiero di 0,1 punti percentuali, rispettivamente al 2,6 e al 3,8 per cento. Queste misure permettono di garantire il finanziamento dell’AVS fino al 2030.

Cosa cambia concretamente?

Panoramica delle misure della riforma AVS 21

Nuova nozione di «età di riferimento»

Armonizzazione dell’età di riferimento per gli uomini e per le donne

Misure compensative per le donne nate tra il 1961 e il 1969

Flessibilizzazione della riscossione della rendita

Incentivi al proseguimento dell’attività lucrativa dopo i 65 anni

Riduzione del termine d’attesa per poter beneficiare di un assegno per grandi invalidi dell’AVS

Finanziamento supplementare mediante l’IVA

Nella legislazione svizzera la nozione di «età di riferimento» ha sostituito quella di «età ordinaria di pensionamento». L’età di riferimento è l’età a partire dalla quale una persona assicurata può iniziare a percepire la rendita di vecchiaia senza riduzioni.

L’età di riferimento è uguale per gli uomini e per le donne e corrisponde a 65 anni. Il necessario innalzamento dell’età di pensionamento delle donne da 64 a 65 anni avverrà a tappe a partire dal 2025 e interesserà le donne nate dopo il 1960.

| Anno | Anno di nascita ♀ | Età di riferimento |

|---|---|---|

| -> 2024 | ≤ 1960 | 64 anni |

| 2025 | 1961 | 64 anni e 3 mesi |

| 2026 | 1962 | 64 anni e 6 mesi |

| 2027 | 1963 | 64 anni e 9 mesi |

| 2028 -> | ≥ 1964 | 65 anni |

La riforma AVS 21 introduce misure per attenuare le ripercussioni dell’aumento dell’età di riferimento per le donne prossime al pensionamento, ovvero quelle nate tra il 1961 e il 1969 (generazione di transizione). Le donne della generazione di transizione che non anticipano la riscossione della rendita di vecchiaia hanno diritto a un supplemento di rendita per tutta la vita. Quelle che optano per la riscossione anticipata della rendita beneficiano di aliquote di riduzione più favorevoli. Inoltre, le donne della generazione di transizione conservano la possibilità di riscuotere la rendita già a partire dai 62 anni.

L’importo di base del supplemento di rendita dipende dal reddito annuo medio determinante e dall’anno di nascita. Il supplemento individuale può essere calcolato tramite lo strumento online alla rubrica «Calcoli individuali». Il supplemento di rendita non è inoltre soggetto alla limitazione (rendita massima / somma delle rendite per coniugi) e non determina una riduzione delle prestazioni complementari.

Le aliquote di riduzione applicate alle donne della generazione di transizione in caso di anticipazione della rendita sono inferiori alle aliquote di riduzione attuariale. L’importo è calcolato in funzione del numero di mesi di anticipazione e del reddito annuo medio determinante. Le aliquote di riduzione individuali possono essere calcolate tramite lo strumento online alla rubrica «Calcoli individuali». Per esempio, una donna nata nel 1966 con un reddito annuo medio inferiore a 60 480 franchi può iniziare a percepire ancora a 64 anni la rendita AVS senza che questa sia ridotta.

La rendita di vecchiaia può essere riscossa tra i 63 e i 70 anni (tra i 62 e i 70 anni per le donne della generazione di transizione).

Inoltre, è ora possibile anticipare o rinviare anche solo una parte della rendita, a prescindere dal proseguimento o meno di un’attività lucrativa. Vi è un’unica condizione: la parte di rendita anticipata o rinviata deve essere pari almeno al 20 e al massimo all’80 per cento. Nel corso del passaggio progressivo al pensionamento, la percentuale di rendita riscossa può essere aumentata una sola volta, dopo di che la parte residua va riscossa integralmente.

Un’altra novità è costituita dalla possibilità di anticipare la rendita su base mensile (e non più solo di anni). In questo caso la rendita viene ridotta in base a un’aliquota di riduzione attuariale determinata in funzione del numero di mesi che mancano al raggiungimento dell’età di riferimento. Se si desidera rinviare la rendita AVS, lo si deve fare di almeno un anno, dopo di che può essere chiesto il suo versamento a partire da un mese qualsiasi, ma non più di 5 anni dopo l'età di riferimento. In questo caso la rendita viene aumentata in base a un’aliquota attuariale determinata in funzione del numero di mesi che separano il raggiungimento dell’età di riferimento e la data dell’effettivo inizio della riscossione della rendita.

Le aliquote di riduzione in caso di anticipazione e le aliquote di aumento in caso di rinvio verranno adattate alla speranza di vita e ridotte di conseguenza a partire dal 2027. Non sono ancora note, ma è già stato deciso di applicare riduzioni di rendita meno significative alle persone con redditi modesti.

Chiunque eserciti un’attività lucrativa dopo il raggiungimento dell’età di riferimento può ora decidere se versare o meno contributi AVS sulla parte del suo reddito inferiore a 1400 franchi al mese (16 800 franchi all’anno). Al di sopra di questa franchigia, le contribuzioni restano obbligatorie. I contributi versati dopo l'età di riferimento vengono presi in considerazione nel calcolo della rendita di vecchiaia, il che permette di migliorarla (fino al raggiungimento dell’importo massimo previsto per legge, ovvero 2450 franchi). Gli assicurati possono chiedere, una sola volta, che la rendita venga ricalcolata considerando i redditi da lavoro conseguiti dopo l’età di riferimento.

Il termine d’attesa per poter beneficiare di un assegno per grandi invalidi (AGI) dell’AVS è stato ridotto da un anno a sei mesi. Questo termine indica la durata minima del periodo durante il quale una persona deve avere bisogno di aiuto permanente prima di poter richiedere un AGI. L’assegno è versato ai beneficiari di una rendita di vecchiaia che necessitano di assistenza regolare da parte di terzi per compiere gli atti ordinari della vita (vestirsi, igiene personale, mangiare ecc.). Nell’ambito dell’AI, il termine d’attesa per il diritto a un AGI rimane di un anno.

L’aliquota normale dell’imposta sul valore aggiunto (IVA) è aumentata di 0,4 punti percentuali all’8,1 per cento. L’aliquota ridotta passa al 2,6 per cento e l’aliquota speciale al 3,8 per cento. Le entrate così generate sono interamente versate all’AVS, in aggiunta a quelle provenienti dal «percento demografico» già destinato all’assicurazione.

| Aumento in punti percentuali | IVA 2024 | |

|---|---|---|

| Aliquota normale | 0,4 | 8,1 % |

| Aliquota ridotta | 0,1 | 2,6 % |

| Aliquota speciale | 0,1 | 3,8 % |

Calcoli individuali

Nuova età di riferimento

Supplemento di rendita e delle aliquote di riduzione

I calcoli effettuati dal presente strumento hanno valore puramente indicativo. Per ottenere informazioni con valore giuridico occorre rivolgersi alla propria cassa di compensazione.

L’importo della rendita AVS dipende da molti fattori individuali, in particolare dalla durata di contribuzione e dal reddito medio conseguito negli anni in questione. A questi si aggiungono, se del caso, gli accrediti per l’educazione dei figli (accrediti per compiti educativi) e quelli per l’assistenza ai familiari (accrediti per compiti assistenziali). Per le coppie sposate, la durata di contribuzione del marito esercitante un’attività lucrativa vale di regola anche per la moglie, se questa non ha versato contributi propri durante il matrimonio (e naturalmente viceversa). La rendita AVS viene inoltre adeguata regolarmente all’evoluzione dei salari e dei prezzi al consumo.

Se mancano ancora molti anni al pensionamento, non è pertanto possibile procedere anticipatamente a un calcolo corretto della rendita AVS. Per evitare il rischio di fornire un quadro falsato della situazione effettiva, l’UFAS non procede a tali calcoli ipotetici. Per informazioni dettagliate sul calcolo delle rendite AVS si rinvia all’opuscolo informativo 3.01 «Rendite di vecchiaia e assegni per grandi invalidi dell’AVS» del Centro d’informazione AVS/AI (www.ahv-iv.ch).

Il supplemento e le aliquote di riduzione per le donne della generazione di transizione sono graduati in funzione dell’età e delle fasce di reddito. Possono essere calcolati all’indirizzo seguente:

* Il reddito annuo medio determinante corrisponde alla somma di tutti i redditi sui quali sono stati versati contributi AVS, più eventuali accrediti per compiti educativi e assistenziali, divisa per il numero di anni di contribuzione. Può pertanto variare più o meno fortemente dal reddito attualmente conseguito. Nel caso delle coppie sposate, i redditi conseguiti negli anni di matrimonio vengono sommati e attribuiti per metà a ciascuno dei coniugi (splitting).

Ogni persona assicurata ha un conto individuale presso l’AVS, nel quale sono iscritti tutti i redditi passati sui quali ha versato contributi. Un estratto del conto attuale può essere ordinato presso il Centro d'informazione AVS/AI.

I calcoli effettuati dal presente strumento hanno valore puramente indicativo. Per ottenere informazioni con valore giuridico occorre rivolgersi alla propria cassa di compensazione.

Domande e risposte

Ultima modifica 07.01.2025