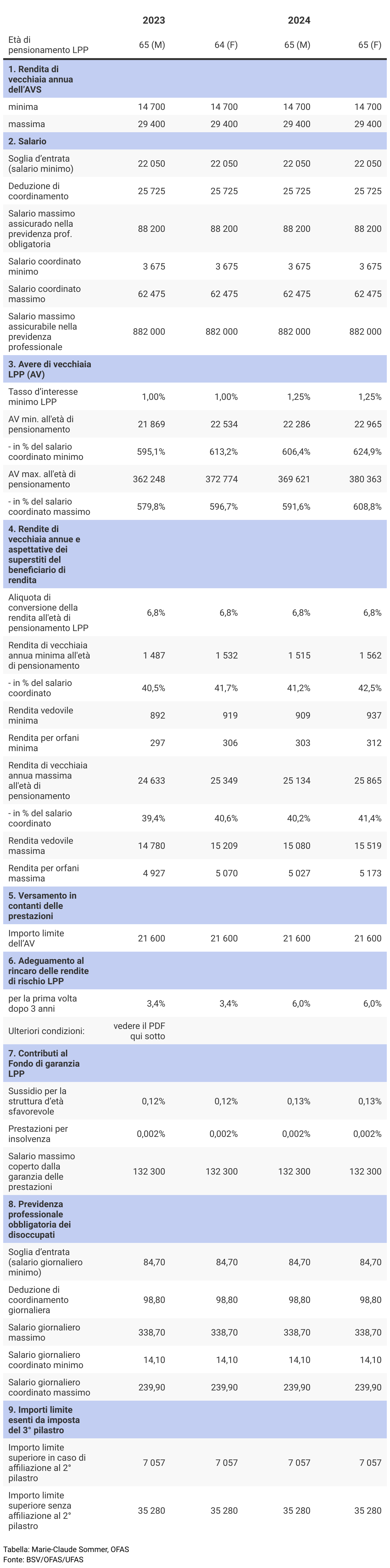

Questa pagina fornisce informazioni di base sui principali temi della previdenza professionale.

La previdenza professionale (secondo pilastro) ha il compito, assieme al primo pilastro (AVS/AI/PC), di consentire agli assicurati un adeguato mantenimento del tenore di vita. Attraverso le rendite la previdenza professionale persegue l'obiettivo di garantire, assieme al primo pilastro, un reddito pari al 60% dell'ultimo salario percepito.

Su questa pagina sono presentate in sintesi l’organizzazione e il sistema di finanziamento della previdenza professionale.

La previdenza individuale, iscritta nella Costituzione federale dal 1972 costituisce uno degli elementi del sistema dei tre pilastri nel quadro della previdenza per la vecchiaia, i superstiti e l'invalidità. In virtù di questo sistema la Confederazione, in collaborazione con i Cantoni, è invitata a incoraggiare la previdenza individuale, tra l'altro con misure fiscali e una politica che faciliti l'accesso alla proprietà.

La LPP permette all’assicurato di finanziare l’acquisto di un’abitazione per mezzo della sua previdenza professionale. Questa pagina riassume le relative possibilità e condizioni legali.

A volte accade che gli assicurati dimentichino l’esistenza del loro avere di libero passaggio, in particolare i lavoratori stranieri che lasciano definitivamente la Svizzera. L’opuscolo «Prestazione di libero passaggio: non dimenticate i vostri averi di previdenza!» spiega agli assicurati che cos’è il libero passaggio, le situazioni in cui devono preoccuparsene e a chi possono rivolgersi, se pensano che vi sia un avere di libero passaggio dimenticato.

In caso di divorzio o di scioglimento di un’unione domestica registrata, l’avere della previdenza professionale viene diviso tra i coniugi o i partner.

Dal 1° gennaio 2022 gli uffici specializzati per l’aiuto all’incasso e gli istituti di previdenza e di libero passaggio saranno soggetti a nuovi obblighi di annuncio per quanto riguarda le persone che non adempiono i loro obblighi di mantenimento. Se, ad esempio, una persona non paga gli alimenti dovuti per i figli, si deve impedire che essa possa riscuotere il capitale della previdenza professionale e far sparire il denaro all’insaputa di tutti.

La legge federale sull'unione domestica registrata (LUD) è entrata in vigore il 1 gennaio 2007. Secondo questa legge, due persone dello stesso sesso possono fare registrare ufficialmente il loro partenariato. I partner registrati sono messi su un piede d'uguaglianza rispetto ai coniugi in particolare per quanto riguarda la previdenza professionale. Troverete su questa pagina le informazioni a questo riguardo.

La 1a revisione LPP ha rafforzato i maniera sostanziale la partecipazione all'amministrazione da parte delle persone affiliate a fondazioni collettive, in particolar modo a fondazioni gestite da istituti di assicurazione. Prima della revisione, il consiglio di fondazione era costituito esclusivamente da rappresentanti degli assicuratori.

Questa pagina presenta le disposizioni legali in vigore dal 1 gennaio 2005 riguardanti le misure di risanamento che devono adottare le istituzioni di previdenza in caso di scoperto.

Il 17 dicembre 2010, il Parlamento ha approvato una modifica della LPP concernente il finanziamento degli istituti di previdenza di diritto pubblico.

La principale conseguenza del diritto europeo sulla previdenza professionale concerne le restrizioni relative al pagamento in contanti in caso di partenza per l'estero.